4月27日,市场关注已久的资管新规正式稿尘埃落定。但这更多是一份粗线条的“大纲”,当中对于部分问题的界定还需要后续配套监管文件的明确。其中一个文件即商业银行大额风险暴露管理办法,已经在5月4日颁布。这些监管政策对于票据会有什么样的影响,将是本文的关注重点。

一、票据资管概念

所谓资管,是资产管理简称,是指获得监管机构批准的公募基金子公司、证券公司、保险公司、银行等,向特定客户募集资金或接受特定客户财产委托担任资产管理人,为资产委托人的利益,运用委托财产进行投资的一种行为。这个过程可以形成标准化的金融产品,谓之资管产品。顾名思义,票据资管即为投资于票据的资管产品。

二、票据资管收益

银行A:卖断给桥行B,所以票据所有权转移了,即不占银行A的规模。且银行A获取了买进卖出的点差。

银行B:获取通道费,且规模也不占用。

券商:获取了通道费,充分利用了自身资源优势。

托管行C:获取了通道费。

银行D:买入了低风险(无风险)的票据资产,且不占用规模。

三、新规对业务的影响

票据作为资管产品基础资产,不能直接被投资。资管新规中对票据业务影响较大的主要是第十一条中,针对资管产品投资的相关内容:“金融机构不得将资产管理产品资金直接投资于商业银行信贷资产。商业银行信贷资产受(收)益权的投资限制由金融管理部分另行规定”。

在《贷款通则》中,央行关于票据的描述为“票据贴现,系指贷款人以借款人未到期商业票据的方式发放的贷款”。由此可见,票据被赋予了贷款属性,也属于商业银行的信贷资产之一;当下在实务操作中,票据也被纳入了信贷总量统计之中。

所以,如果针对票据的“信贷”属性不发生改变,就意味着资管产品当中票据无法作为基础资产。但是,相较于征求意见稿“金融机构不得将资产管理产品资金直接或间接投资于商业银行信贷资产”的表述,本次正式版本删除了“间接”二字,这意味着若票据作为ABS的基础资产,而ABS作为金融机构资管产品可投资的对象,金融机构的投资是被允许的,并不会因为ABS的底层资产为信贷资产而被限制。

票交所中的票据资管产品还可以做。本次资管新规中,对于标准化债权类资产应当同时符合以下条件:

(1)等分化,可交易。

(2)信息披露充分。

(3)集中登记,独立托管。

(4)公允定价,流动性机制完善。

(5)在银行间市场、证券交易所等经国务院同意设立的交易市场交易。

而上海票交所是按照国务院决策部署,由中国人民银行批准设立的全国统一的票据交易平台,2016年12月8日开业营业。票交所具备票据报价交易、登记托管、清算结算、信息服务等功能。由此可见,上海票交所交易的资产至少是符合第2、3、4、5条的规定。

另外,根据2016年12月发布的《票据交易管理办法》([2016]第29号)中的规定,其将“非法人类参与者”纳入到了票交所的交易主体当中,而资产管理计划、银行理财产品、信托计划等均属于该类别,其可以用参与的交易包括转贴现、质押式回购和买断式回购。因此从政策和形式的角度来看,票据资管产品在票交所的平台上还能继续存在,票据大概率也将被认定为标准化债权。

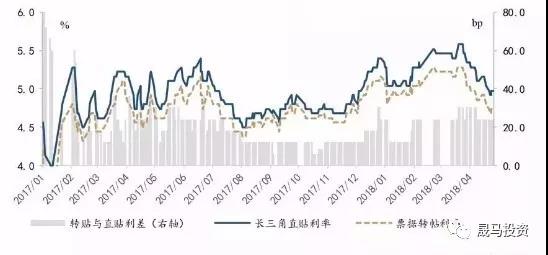

票据利率在供需利率作用下短期有上行的可能。当下票据ABS规模有限,以及非法人机构在票交所市场上的参与度较小,大量票据业务可能还是会受到资管新规的影响。由此而带来的票据流转过程中供大于求的局面,或在未来一段时间内推升票据利率。

晟马投资

SHENGMA INVESTMENT

固定收益类基金的引领者