票据资产证券化,是指以票据基础资产未来所产生的现金流为偿付支持,通过结构化设计进行信用增级,在此基础上发行资产支持证券的过程,也就是最近很火的票据ABS。

票据基础资产

票据本身

直接向专项计划背书转让票据;

存在被认定为未经许可从事票据贴现金融业务的风险;

转让票据的行为需要受到真实交易背景的限制。

票据基础交易关系债权

以基础交易关系债权作为基础资产,并以票据质押作为交易结构;

基础债权、票据权利难以同时竞合存在,须要求根据债权人认可债务人以票据为支付手段清偿债务;

债务人向债权人签发商票后,基础债权仍未得到最终实现,基础债权并未消灭,且与票据权利并存。

票据收益权

收益权通常不是法定权利, 而是由交易主体在基础权利的基础上根据交易需要创设的一项约定权利;

以票据对应的收益权作为基础资产,并以票据作为质押担保;

突破了真实交易背景的限制, 为票据持有人拓宽了融资渠道。

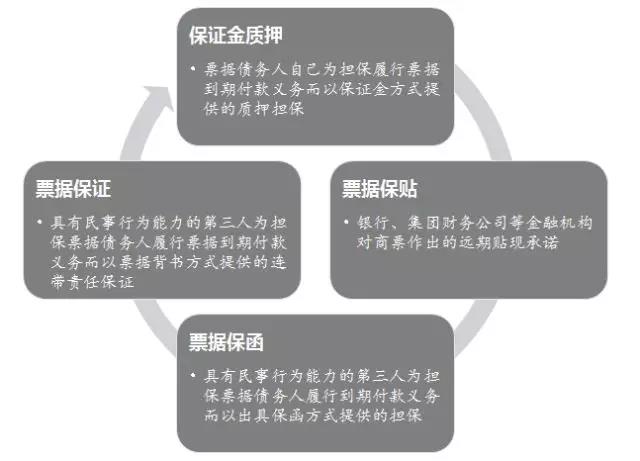

票据ABS的增信措施

目前已发行的票据资产证券化产品,其增信措施大多为商票保贴、商票保证、商票保函3种,其中暂时只有商票保证为《票据法》上规定的票据行为。

除了前述三种方式外,保证金质押也是重要的增信措施之一。

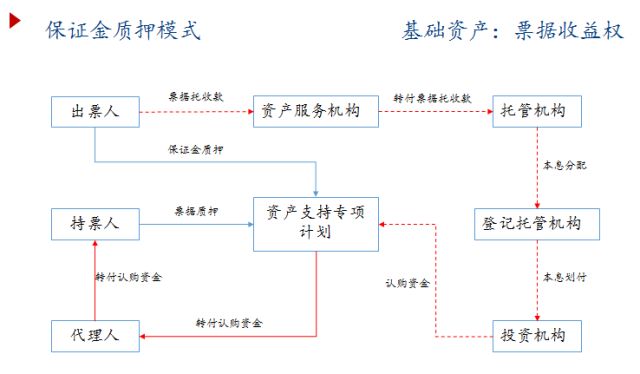

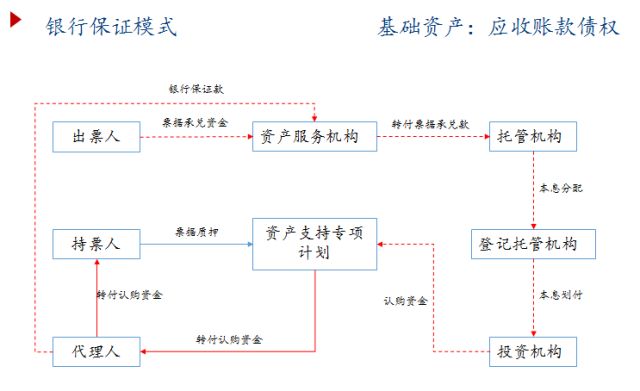

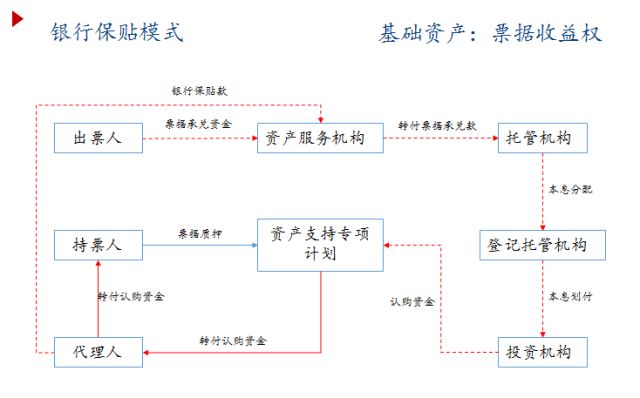

票据ABS的交易结构

交易结构一:保证金质押模式

交易结构二:银行保证模式

交易结构三:银行保贴模式

票据ABS的审核关注要点

票据基础资产

票据记载事项是否完整,是否存在贴现、转让及相关的附属担保。

票据是否存在司法行政措施、诉讼/仲裁纠纷,是否存在与其他机构的收入分配安排或权利负担,基础合同及其履行是否完整。

基础资产形成过程的各个环节及基础资产转让行为合法有效。

票据主体

满足资产数量要求,具备风险分散特征。

持票人资质证照是否完整,是否涉及争议、仲裁、诉讼或被采取诉讼保全措施;持票人内部关于转让票据收益权的决议是否完整。

付款人资信状况优良,财务状况良好,具有可靠的商业信誉。

增信安排

增信措施须效力强,增信相关的承诺与保证属实无误。

事件触发机制设置得当,时间安排合理有效。

交易结构

计划管理人、原始权益人、代理人、认购人、托管银行、资产服务机构、质权人及增信机构安排的合理性。

重视银行资产服务能力,须票据业务流程完整,包括票据托管、解质押、提示付款、托收承付、受托转付等。

晟马投资

SHENGMA INVESTMENT

固定收益类基金的引领者