引言:有一种讲话,叫洪会长讲话;有一种备案原则,叫从讲话中学到的备案原则。2018年4月21日,中基协会长洪磊在2018年中国母基金百人论坛上从私募基金自律管理的逻辑角度,阐述了股权、债权和收益权的基本原则和区别。

原则一:“三权”融资,必须要统一到基金法

在2018年4月21日母基金百家论坛的讲话中,洪磊会长强调了股权融资、债务融资和收益权融资的区别,纳入穿透监测,不能让他们变成变相信贷,所有资产管理业务必须统一到《基金法》。

就是说,股权融资、债权融资、收益权融资,都要统一到基金法上。而不能用其他信贷相关的法律体系。

原则二:私募的本质是“私募”

1. 募集来源本质不同: 私募! 私募基金应当从合格投资者那里规范募集资金,坚持组合投资原则,忠实履行谨慎勤勉义务,切实防范利益冲突,投资人按基金份额“收益自享、风险自担”。

2. 在投资标的层面,要保证基础资产真实有效、合理估值,并向投资者做好风险揭示和风险匹配。只有做到“卖者尽责”和“买者自负”,私募基金才能行稳致远。

3. 从发展直接融资、促进高质量经济增长角度看,私募股权投资基金应当大力发展直接面向实体企业的投资活动,杜绝直接融资间接化、中介化活动,避免产品多层嵌套、资金混同、多次证券化等加剧风险传染和融资成本的投机套利行为。

原则三:产品结构设计与风险管理的三个关键点

在直接面向实体企业的投资活动中,应当准确把握实体企业股权、债权、收益权的本质与风险,做好产品结构设计与风险管理。

投资标的物不同

实体企业可发起三类融资活动,分别是股权融资、债务融资和收益权融资,对应到投资机构,就产生股、债、收益权三种可投资标的。

第一个关键点,股权转移登记;

股权融资对应股, 股权投资的目的是获取“剩余索取权”要做好股权转移登记,发挥股权治理功能,提升企业内在价值

第二个关键点,债权登记;

债权融资对应债, 债权投资的目的是获取固定风险回报,要做好债权登记,条件发生时,要能有效行使优先清偿权

第三个关键点,收益权SPV隔离风险;

收益权对应收益权, 收益权持有的目的是获取稳定现金流,需要设立SPV实现风险隔离, 收益权应当是实体企业当前资产产生的未来现金流,或者是实体企业持有的股权、债权所衍生的未来现金流, 基础资产只能证券化一次,不能再证券化,否则将脱离直接融资的本意,并形成系统性金融风险隐患。

原则四:登记制度不一样

1. 股权融资对应股, 股权投资的目的是获取“剩余索取权”要做好股权转移登记。

2. 债权融资对应债, 债权投资的目的是获取固定风险回报,要做好债权登记。

3. 收益权对应收益权, 收益权持有的目的是获取稳定现金流,需要设立SPV。在自律层面推进功能监管。私募股权投资基金自律的关键是规范和完善登记备案标准,让各类资产的风险和收益得到有效管理,避免风险外溢。

原则五:底层资产穿透管理的原则

一是探索与权益登记机构联网合作,在底层资产层面实现穿透核查,保证底层资产真实有效,权属清晰透明,为行业合理展业保驾护航。

二是按照股、债、收益权的不同属性,完善私募基金备案标准和风险监测指标。

原则六:三种融资关系的相互联系、互相影响的,不可割裂的性质

需要指出的是,基于股权、债权、收益权产生的融资关系是相互联系、相互影响的,不能割裂。

债务融资可以增加股权的杠杆收益,同时也承担了财务杠杆风险;收益权融资将质量相对好的资产隔离打包,相当于原有股权所有人对优质资产收益的让渡和原有债权人对债务安全边界的收缩,因此,债务融资和收益权融资均有可能对实体企业的财务稳健性产生实质性影响,尤其是收益权融资必须有度,不能损害企业的财务结构。

私募基金投资于企业股权、债权和收益权,应当充分识别所投股权、债权和收益权背后的风险结构,作出与投资人利益和企业利益一致的投资决策。

最后, 协会对其他类私募机构登记提出了限制性条件,同时对债权类、收益权类私募产品备案提高了审核要求,其目的就是防范背离基金本质的借贷活动,避免投资工具被滥用。

原则七:细化13项风险揭示书

做好投资者教育,细化投资者风险揭示书13项签字内容的风险提示。

培育更多合格投资者。直接融资与间接融资的根本区别是谁来承担投资风险,间接融资的投资风险由金融中介承担,而直接融资的投资风险由投资者承担。因此,发展直接融资必须全方位做好投资者教育与保护工作,帮助投资者充分识别风险、合理承担风险。

协会将针对股权、债权、收益权三类投资,推出更有针对性的登记备案须知,同时细化投资者风险揭示书13项签字内容的风险提示要求,帮助投资者更好地甄别风险。

此次值洪磊会长讲述私募股权、债权和收益权的不同,我们可以验证一下其他类私募管理人债权和收益权产品备案的产品设计和风险控制的要领。

2018年3-4月其他类备案情况

2018年1月12日,基金业协会发布《私募投资基金备案须知》,《须知》中规定,自2月12日起,协会将不再办理不属于私募投资基金范围的产品的新增申请。《须知》生效已有2个月的时间,而这两个月,其他类私募基金的审核非常严格,截至4月17日,获审批的其他类私募基金数量仅有111只。

我们根据产品名称、系列名称、管理人主要投资类型等公开数据,对类型进行了分析。并截取了其他类基金类型前五,托管银行前五,获批管理人前十。

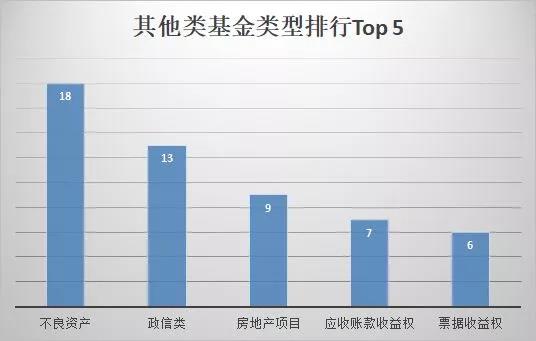

在这111只其他类基金中,统计出发行数量最多的前五个类型产品。其获批类型TOP5:

这111只产品,仅有5只产品无托管,其他大都托管在银行,托管产品比较多的有上海银行、光大银行、平安银行、 恒丰银行、上海浦发等。券商托管人远离其它类产品的托管。以下为托管银行TOP5:

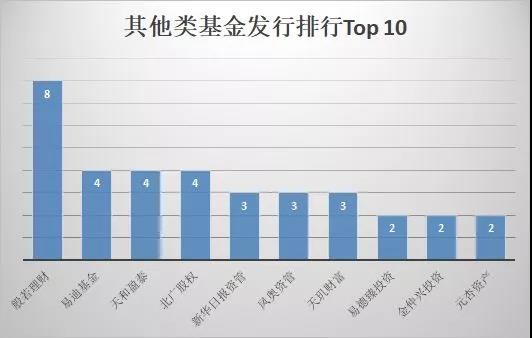

2月12号之后其他类产品,共计74家管理人获批,占总数758家的9.7%。其中,发产品较多的是浙江般若理财、北京易迪基金,北京天和盈泰、上海北广股权等机构。获批管理人TOP10:

结语:本次洪会长的发言对其他类私募来讲,意义重大,承认了股权、收益权、债权类私募基金的法律地位,未来将对这三种类别投资品种推出有针对性的登记备案须知,将使管理人在备案时,更加清楚备案边界。

晟马投资

SHENGMA INVESTMENT

固定收益类基金的引领者