01

宏观环境:疫后经济持续回暖、

复苏结构不均衡、增长势头边际减弱

受基期因素影响,一季度GDP同比增速高达18.3%,预计二季度将会下降至8-9%。虽然宏观经济依然处于复苏过程中,但从增长动力来看,迄今为止的经济复苏不均衡、不充分。在三驾马车中,出口增速表现亮眼,固定资产投资的复苏显著快于消费,目前消费复苏依然缓慢而疲弱。

得益于“就地过年”政策,节后制造业复产复工较往年大幅提前。国内疫情得到有效遏制,多数服务业快速回归正常水平。由于疫苗上市接种进度逐步加快,欧美等主要经济体复苏趋势增强,海外需求旺盛持续支撑出口。

在“房住不炒”定位下,中央收紧房地产融资端调控,房地产市场过快上涨势头得到控制。受输入型通胀影响,国内大宗商品价格上涨,1月至5月,PPI同比增速由0.3%飙升至9.0%,上游成本压力加大抑制企业扩张意愿。4-6月PMI指数均呈现环比下降,但仍保持在荣枯线之上,表明经济继续保持平稳恢复态势,但回升势头有所减弱。

02

资金市场:货币“合理充裕”,

财政“显著后置”,资金“短期动荡”

上半年央行货币政策凸显“稳”字当头,政策利率水平保持不变,通过结构性货币政策工具支持实体经济融资,对制造业企业的呵护依旧,紧信用依然对房地产收紧。总体来看,今年以来货币增速、社融增量整体下滑,货币流动性在保持“合理充裕”下略有边际收紧倾向。

年初以来,财政政策处于“紧运行”状态。中央财政赤字占GDP比率由去年的3.6%下调至今年的3.2%,今年新增的地方专项债规模比去年少了1000亿,且发行节奏也有所放缓,上半年仅完成已下达限额的30%。前5个月财政收入进度49%,为历史同期最高水平;支出进度却只有37%,较近年同期明显落后。

在央行通过主管媒体发文等方式多次强调保持流动性合理充裕,引导和稳定市场预期下,除1月下旬短时间内流动性收紧外及特殊时点出现资金短暂攀升外,其他时间货币市场流动性整体平稳。同业存单发行利率呈现小幅下行,隔夜利率中枢在“2”以下,DR007基本围绕同期限政策利率水平(2.20%)波动,但波动幅度明显加大。

03

票据市场

1、规模方面

(1)票据承兑同比上涨,贴现规模同比下降,交易规模稳中有升

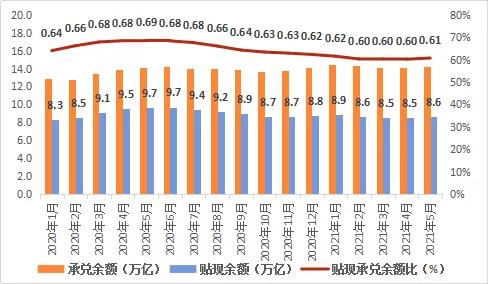

2021年上半年,票据承兑发生额为123028.06亿元(日均1025.23亿元),票据贴现发生额为75859.05亿元(日均632.16亿元),票据交易发生额为357981.23亿元(日均2983.18亿元),同比去年分别变动5.34%、-3.44%和2.77%。贴现承兑比在62%附近,同比去年下降5个百分点。

去年受疫情影响,3月全面复产复工助力承兑量攀升至历史高位。基数效应下,今年3月承兑量同比出现小幅下滑。主要受银行信贷投放旺盛与不足等影响,今年以来月度贴现规模同比持续回落,直至5月份才扭转,6月更是“扶摇直上”,同比大涨超40%。

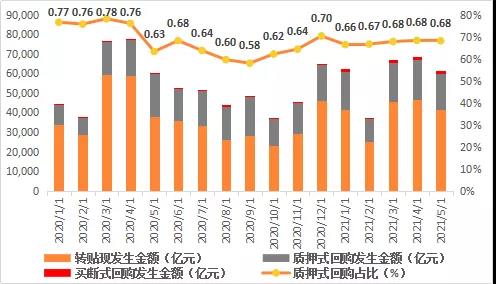

(2)未贴现票据余额占比下降,票据回购交易量继续上涨

截止2021年5月末,票据承兑余额为14.18万亿元,较去年同期增长0.31%;票据贴现余额为8.61万亿元,较去年同期下11.17%。未贴现票据余额占比下降,2021年上半年票据承兑贴现余额比回落至60%附近。

2021年1-5月,转贴现业务发生额在20.07万亿,较去年同期下降8%;质押式回购发生额在8.98万亿,较去年同期增加18%。转贴现业务量占比下破“70%”,占据总交易量的68%左右。质押式回购交易量继续攀升,在总交易量中的占比已达30%。

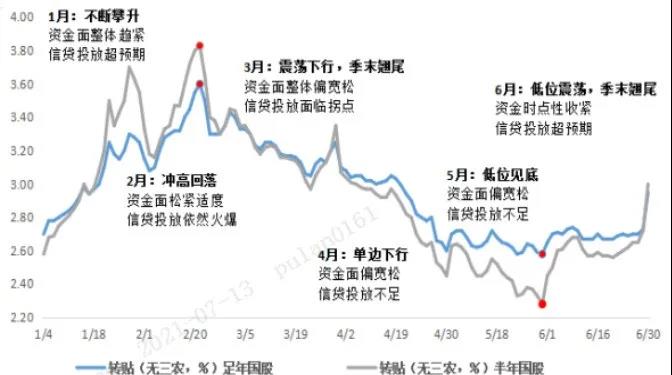

2、价格方面(1)票据价格“先升后降”,利率中枢整体回升,季末行情定律不变

据普兰数据显示,2021上半年一年期国股无三农价格区间在2.58%-3.60%,月内波动102BP;半年期国股无三农价格区间在2.28%-3.83%,月内波动在155BP。一年期城商无三农价格区间在2.70%-3.75%,月内波动105BP;半年期城商无三农价格区间在2.45%-3.95%,月内波动150BP。

从利率中枢来看,以足年国股(无三农)为例,2021上半年票据利率中枢在2.97%,较2020年中枢约上涨36bp。其中,一季度中枢在3.18%,二季度中枢在2.77%。上半年峰值在2月22日,足年、半年双国股分别在3.60%、3.83%;上半年谷值在5月31日,足年、半年双国股分别在2.58%、2.28%。

(2)一季度票据利率“冲高回落”,季末出现翘尾

1月信贷“开门红”压降票据配置需求,短期票疯狂飙升超100BP。低量高频开展逆回购、缩量续做MLF,央行罕见大规模回笼资金导致资金面不断承压。标杆大行参与度低,买方报价节节高升,主要股份行带头挥力抛售。资金与规模双双“告急”,票价陷入非理性疯长,长短期价差不断收窄至最高倒挂达40BP。2月资金面松紧适度、信贷投放依然火爆,机构配置规模持续不及预期,票价“冲高回落”,月内利率波幅均在50BP以上。月初流动性宽松,票价显著回落。节前,市场出票需求不断涌现,利率呈现单边上行。节后,买方谨慎情绪较浓,票价继续攀升至本年高位。月末,机构新增额度相继放出,票价从高位断崖式回落。

3月社融增速明显放缓,信贷投放面临拐点。全月资金面稳中偏松,买盘配置成本显著下行。叠加大规模票据资产相继到期,多数机构配置需求较为充裕,月内票价呈现单边下行走势。季末时点,一级市场表现终见明显起色,机构规模出现临时调整,卖盘出票热情高涨,票据利率最终“探底回升”,季末行情虽迟必到。

(3)二季度票据利率“V型”态势,季末再现翘尾4月主要经济指标增速明显回落且结构分化明显。银行信贷额度未完全投放,机构转而“以票充贷”。资金面整体偏松,助力机构报价不断下调,主要大行表现非常活跃。央行窗口指导,临时规模大增,买盘配置意愿强烈,市场惊现“夜盘”,票价加速下行,短期票降幅更为显著。4月票据融资规模转正,亦验证了票据“冲贷”救市。5月继续受监管不断打压经营贷、消费贷等影响,信贷投放依旧不足,主要大行参与热情维持。票价一波三折,反弹阻力重重,机构情绪比较脆弱,补规模需求下,大多以配置三四季度到期等年内票过渡为主,月内价格不断下探至本年低位,短期跌幅显著。长短期限价差逐步拉大,足年、半年双国股价差达到30BP,实属历年罕见现象。

6月信贷投放出现回暖,资金面均衡偏紧。上旬,看涨预期强烈,买方“作壁上观”,卖盘出票旺盛,票价稳步小涨,扭曲的利差逐渐修复。中旬,主要受大行操作牵引,多空博弈激烈,爬坡之路十分艰辛,票价窄幅震荡调整。下旬,跨季需求下,资金面时点性攀升,随着买盘剩余仓位告急,票价出现快速拉升25BP,季末翘尾再度上演。

免责申明:文章内容系网络转载或资料整理而成,版权归原作作者所有,本文内容为原作者观点,并不代表本公众号赞同其观点和对其真实性负责,若文章有何不妥之处请留言指正。