过去十年,伴随着中国经济的快速发展,高净值人群规模和所拥有的财富规模也在快速增加。根据麦肯锡全球财富管理数据池(Global Wealth Pool)统计,过去十年中国社会个人财富增速达15%,远远高于GDP 8%的平均增速。

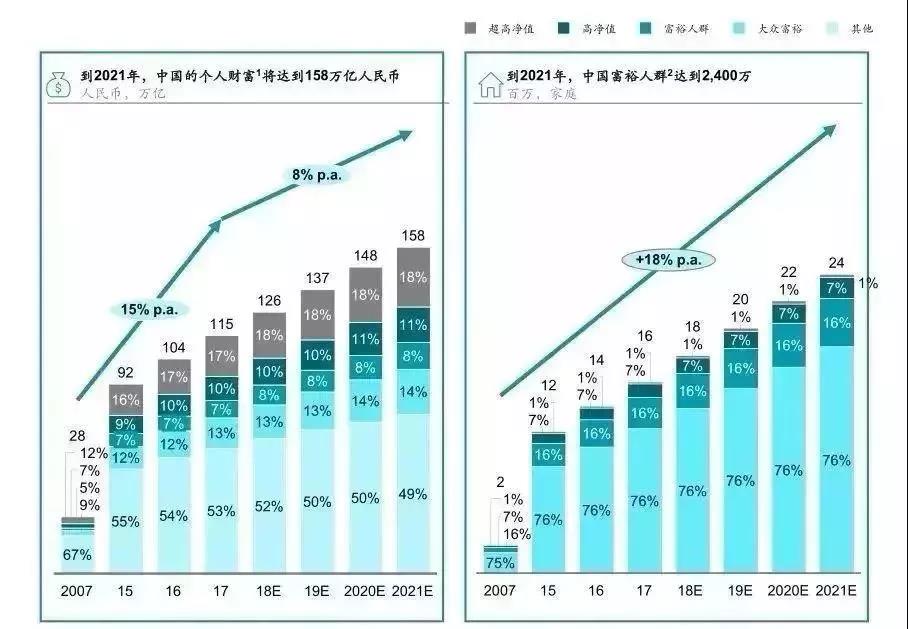

麦肯锡预测,到2021年底,中国的个人财富总量将达到158万亿。其中,富裕及以上家庭将达到2,400万,掌握51%的中国社会财富。

资料来源:麦肯锡

与中国高净值人群一起快速崛起的是专门为高净值人群提供综合金融服务的中国财富管理行业。2007年,第一家全国性银行的私人银行成立,第一家三方财富管理机构诞生,第一批“公奔私”的私募出现。之后,财富管理行业迅速发展。

根据中国人民大学财政金融学院曾发布的《中国财富管理发展指数》显示,我国财富管理行业规模指数(中国财富管理行业规模指数旨在动态刻画近年来我国财富管理行业规模的整体变化情况)从2013年至2017年四年增长迅猛,从2013年基期的100增长到2016年的327.16,三年间增长了两倍多。从增速上来看,过去连续四年的指数增长率分别高达 51.81%、55.14%、58.52%、33.03%。

资料来源:《中国财富管理发展指数》

1

第三方财富管理机构崛起

2008年,国内第三方财富管理行业兴起,至今十多年间,第三方财富管理机构伴随着中国财富人群的扩大从无到有,蓬勃发展。

虽然目前在中国,很多人还没有财富管理的概念,但跟前几年相比,高净值人群的财富管理意识正在觉醒,对于财富管理的需求也日益增加。高净值投资者开始关注资产配置解决方案,从而带动了第三方财富管理平台的发展。

过去普通投资者的财富管理主要是银行、保险公司、券商等机构在做,国内的金融体制是分业经营、分业管理,但老百姓的财富管理需求却是综合的,单一的银行或者保险做不了这种工作。这个时候,第三方财富管理机构的出现就很有必要。

而对于第三方财富管理机构来说,重要的能否提供专业财富咨询的综合服务和对高净值家庭的保障规划能力。

为什么要进行财富管理?财富管理是实现财富本身的保值或者是增值,最大限度地满足当期需要,并且保有和提升未来的购买力。

是否有意识进行财富管理,带来的差异是非常巨大的。财富管理可以极大地提升经济个体,不管是人、家族、企业甚至是地方政府在整个生命周期中的幸福感和满足程度。

2

第三方财富管理机构优势明显

目前,我国的财富管理机构类型多样,以基金公司、证券公司、商业银行、信托公司和第三方财富管理机构为主。相比较银行、保险、基金等金融机构来说,第三方财富管理机构优势明显,主要表现在:

1. 客观中立

第三方财富管理平台的优势在于客观公正,立场独立。由于其第三方的特性,它可以独立于其他金融机构之外,为客户提供服务。其只代表客户的利益,不代表任何金融机构的利益。

以客户为中心是大部分第三方财富管理机构的定位,站在非常公正的立场上严格地按照客户的实际情况来帮客户分析自身财务状况和财富管理的需求,通过科学的方式在个人财富管理方案中配备各种金融工具。

2. 提供综合资产配置服务

第三方财富管理机构是管理规划,先对客户的基本情况进行了解,包括资产状况、投资偏好和财富目标等,之后根据具体情况为客户定制财富管理策略,实现客户的财富目标。

未来财富管理机构竞争的核心也在于其是否能真正为客户提供资产配置服务,同时对客户的资产配置规划将不再局限于国内,全球化的资产配置能力正成为检验财富管理机构是否拥有完备的财富管理能力的重要要素。拥有定制化、个性化、专业化的资产配置服务是未来独立财富管理机构的趋势。

3. 严格筛选产品

在目前的阶段,国内第三方财富管理机构大多数只进行代销产品。

而对于代销来说,第三方财富管理机构是金融产品的筛选方,并非产品设计方,但可能比产品设计方更懂产品。第三方往往为了找到更适合客户的优质产品,独立财富管理机构会设置多重标准进行产品的筛选,对基金管理人会展开多种方式了解,并进行尽调和深入沟通,在海量产品中真正找到适合客户资产配置需求的产品。

3

第三方财富管理机构未来或成为财富管理市场主流

尽管银行对于高端客户的信托等长期存在,但是从真正的财富管理的角度来看,中国的财富管理市场还处于非常早期的阶段。

根据相关数据显示,目前各类独立第三方财富管理咨询机构虽然已超万家,但市场份额仍然较小。在欧美等发达国家,第三方机构占据整个财富管理市场份额的60%以上;在中国台湾、香港等地区也占30%左右。而在中国大陆,这个数据还不到5%,但差距也说明未来市场发展前景广阔,并且有巨大的提升空间。

发展日趋成熟的海外第三方财富管理行业,对国内独立财富管理机构来说有借鉴意义,同时也预示着未来第三方财富管理机构有望和欧美等国一样,成为财富管理市场的主流,但这中间还有很长的路要走。

对第三方财富管理机构来说,不管是对客户的资产配置服务核心能力的建设上,还是商业经营模式提升上,都有很大的发展空间。私人银行模式在欧洲、美国等地是第三方财富管理机构的普遍展业模式,但对中国来说,仍是一个正在探索的命题。行业内领先的财富管理机构已经有意识地逐步向私人银行业务靠拢,但距离成熟的私人银行模式还有不小的差距。

中国的财富管理任重道远,但随着中国高净值人群规模的不断增加及财富管理意识的全面觉醒,第三方财富管理机构未来将大有可为。

免责申明:文章内容系网络转载或资料整理而成,版权归原作作者所有,本文内容为原作者观点,并不代表本公众号赞同其观点和对其真实性负责,若文章有何不妥之处请留言指正。