事件

2021年6月10日人民银行公布2021年5月金融数据。5月M2同比8.3%,前值8.1%;M1同比6.1%,前值6.2%。5月社会融资规模增量为1.92万亿元,比上年同期少1.27万亿元,比2019年同期多2081亿元。5月人民币贷款增加1.5万亿元,比上年同期多增143亿元,比2019年同期多增3127亿元。

评论

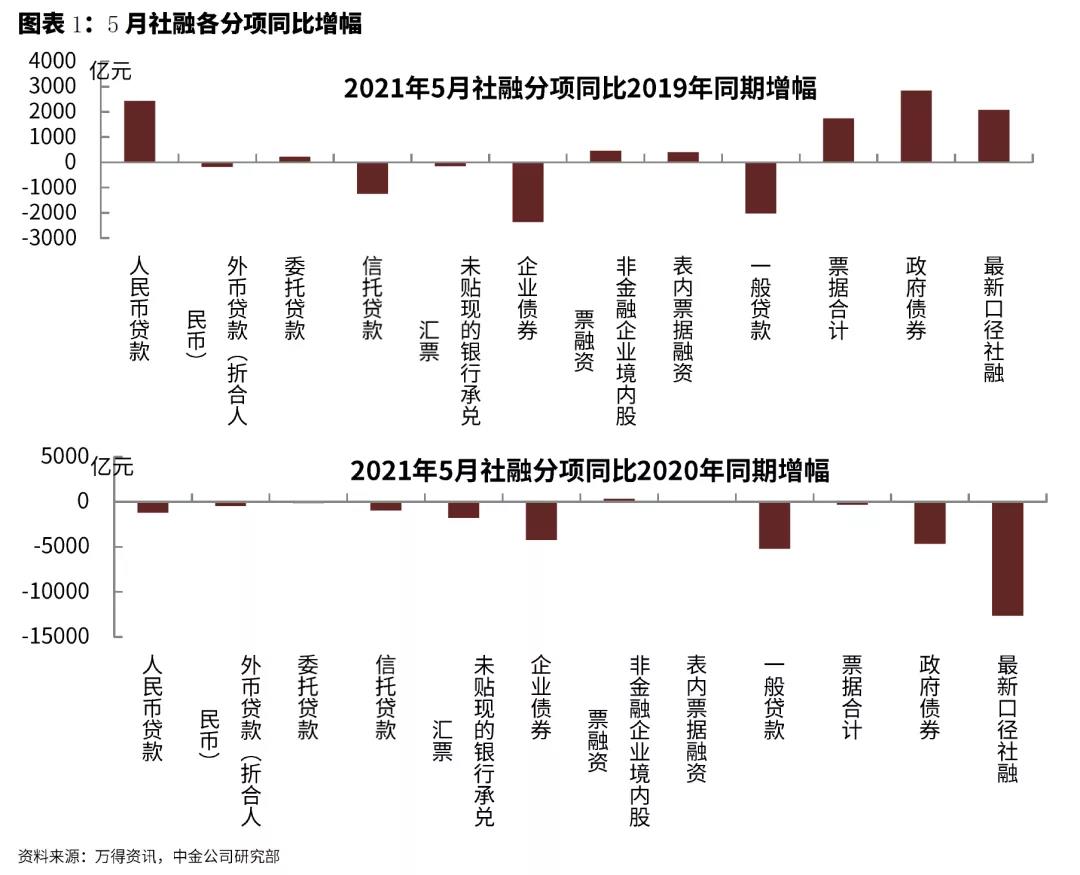

5月社融数据进一步走弱,符合我们预期。从分项看,拖累最为明显的是一般贷款、企业债券和政府债券。信贷层面,除居民短贷和企业短贷外,控地产的影响进一步延伸到居民中长期贷款,与此同时其他实体融资需求也同步疲软。一方面,4-5月通常为企业融资淡季,包括信用债等层面的融资需求均有所走弱。另一方面,地方债发行节奏整体仍偏慢,稳财政背景下,基建放缓,对应配套贷款融资需求走弱。企业债券层面,5月通常受补年报影响,往往是信用债发行淡季,叠加近期审核政策变化影响等,净融资明显弱于去年同期。政府债券则主要受地方债发行节奏仍偏慢的拖累。

整体来看,5月社融数据走弱也进一步印证了我们此前对债市“结构性资产荒”的判断。往后来看,我们预计融资需求的压降仍将持续,即去杠杆的基调仍将持续。一方面,此前财政部政发布的2021年5月地方政府债券发行情况显示,经国务院批准并报全国人大常委会备案,财政部下达2021年新增地方政府债务限额42676亿元,相比两会下达的额度而言下调2024亿元,其中一般债务限额下调200亿元,专项债务限额下调1824亿元。稳财政背景下,全年政府债券融资规模可能低于市场最初预期。而另一方面,地产宏观调控的影响也仍会继续显现,地产相关融资大概率也会延续走弱,叠加基建降温,也会带动相关贷款配套需求走弱。广义紧、狭义松格局下,我们判断社融增速会逐步更靠近10%,甚至回落到10%以下。这就会使得今年往后来看资产供给仍会持续回落,结构性资产荒短期内仍将延续。在资产荒的局面下,利率非但不会回升而是回落的,各类利差可能很快就会被消灭。近期广东省部分地方债中标利率仅比同期限国债高出15bp(打破25bp利差下限),也表明了机构集中配置压力较大,债市需求支撑仍在。下半年,我们仍然维持10年期国债利率可能降至2.8%-3.0%区间的观点,近期利率水平的小幅抬升也提供了更好的配置窗口

具体而言:

一、信贷投放继续放缓,除企业中长期贷款和非银贷款外均弱于去年同期

2021年5新增人民币贷款1.5亿元,同比多增143亿元,除企业中长期贷款和非银贷款外,其他分项新增量均弱于去年同期。居民端来看,5月新增居民贷款6232亿元,同比少增811亿元;其中新增短期贷款1806亿元,同比少增575亿元,新增中长期贷款4426亿元,同比少增236亿元。近期地产调控的影响开始有所显现。企业层面,新增企业贷款8057亿元,同比少增402亿元;其中短贷减少644亿元,同比多减1855亿元,拖累延续;新增票据融资1538亿元,同比少增48亿元;新增中长期贷款6528亿元,同比多增1223亿元,维持强势,表明前端制造业需求等仍有支撑。此外,非银贷款亦较强,5月新增624亿元,同比多增1284亿元。

整体来看,5月信贷投放继续放缓,符合我们此前判断。除居民短贷和企业短贷外,控地产的影响进一步延伸到居民中长期贷款,我们认为后续地产降温可能仍将延续,对应居民中长期贷款同比仍可能进一步走弱。广义紧、狭义松的格局得到进一步确认。从5月数据看,信贷走弱并非政策刻意调控,而是融资需求的同步疲软。一方面,4-5月通常为企业融资淡季,包括信用债等层面的融资需求均有所走弱。另一方面,地方债发行节奏整体仍偏慢,稳财政背景下,基建放缓,对应配套贷款融资需求走弱。广义信贷走弱背景下,前端地产基建等投资减弱也会开始传导到工业品价格,我们认为后续PPI可能出现拐点向下,狭义流动性制约也将进一步弱化。此外,短期内如果信贷需求延续疲软,金融机构结构性资产荒的格局也可能进一步延续。近期广东省部分地方债中标利率仅比同期限国债高出15bp(打破25bp利差下限),也表明了机构集中配置压力较大,短期内债市需求的支撑仍在。

二、财政投放力度仍偏弱,企业存款延续疲态

5月份M1同比增速由上月的6.2%微降至6.1%,较去年同期低0.7个百分点;M2同比增速由上月的8.1%微升至8.3%,较去年同期低出2.8个百分点。M1增速继续下滑,主要与地产调控收紧、房贷额度收紧以及地产销售走弱有关。

存款方面,5月人民币存款增加2.56万亿元,同比2020年同期多增2500亿元,同比2019年同期多增1.34万亿元,存款走强主要来自于财政存款和非银存款高增的贡献。人民币存款余额同比增长8.9%,增速与上月末持平,比上年同期低1.5个百分点。分部门看,非金融企业存款5月减少1240亿元,同比2020年同期少增9294亿元,同比较2019年同期少增2421亿元,低于季节性;居民存款5月增加1072亿元,同比2020年同期少增3747亿元,同比2019年同期少增1345亿元,略低于往年季节性。企业存款延续疲弱的态势,可能由于企业短贷投放整体偏弱、企业债券融资明显萎缩以及非标继续压降等,导致相应派生的存款偏弱。财政存款5月份增加9257亿元,同比2020年同期少增3843亿元,同比2019年同期多增4408亿元,明显高于季节性。从收入端来看,5月政府债券的净发行量较去年同期低出7479亿元,财政存款同比少增量仅有3843亿元,意味着支出端财政投放力度较弱。非银存款增加7830亿元,同比2020年同期多增1.46万亿元,同比2019年同期多增7421亿元,也明显高于往年季节性,一方面由于非银贷款投放较强,另一方面由于货基和理财产品规模上升。

三、票据冲量,融资需求回落,结构性资产荒再现

中国5月社会融资规模增量为1.92万亿元,低于市场预期(Wind预期中值为2.1万亿元),仅同比2019年同期略高2081亿元,但大幅低于2020年同期,比2020年5月低12661亿元,趋势延续上月。社融存量同比增速仅为11.0%,同比增速较上月11.7%回落0.7个百分点,与上月下滑速度一致,继续处于快速下滑趋势中。

从各分项来看,5月社融各分项基本都偏低,各分项基本都低于去年同期,与2019年同期相比,除信贷额度上给予对冲以防止形成全局性融资收缩冲击以外(故信贷额度跟2020年同期接近,高于2019年),其余主要分项均低于2019年同期,包括信托贷款、企业债券均大幅低于2019年同期。同时,信贷结构也较差,票据冲量为主,一般贷款也是大幅回落的,说明主动信贷融资需求不足。

5月的数据印证了我们此前“结构性资产荒”的判断。今年我国整体政策基调是去杠杆基调,包括广义政府融资、地产融资都在受限。4-5月监管越发趋严,城投方面出台了新的交易所的审核政策,使得城投债发行受阻,净融资大幅为负,导致企业债券融资明显回落;地产融资也在收紧,包括信托规模压降、地产相关贷款审核趋严、贷款利率上调等,使得信托贷款和表内银行贷款的融资也有明显的回落。城投和地产两大融资主体的融资都受到了更为严格的限制。往后来看,我们预计融资需求的压降仍将持续,即去杠杆的基调仍将持续。因为今年在经济回升,宏观增长压力不大,美国财政杠杆依然保持在高位的情况下,正好是中国去杠杆的好时机。虽然经济和通胀回升,但中国故事来讲,其实反倒是政策上要去杠杆导致融资需求回落而不是融资需求回升的逻辑,后续我们判断社融增速会逐步更靠近10%,甚至回落到10%以下。这就会使得今年往后来看资产供给仍会持续回落。在资产荒的局面下,利率非但不会回升而是回落的,各类利差可能很快就会被消灭。下半年,我们仍然维持10年期国债利率可能降至2.8%-3.0%区间的观点,目前收益率水平仍可以积极配置。

本文摘自:2021年6月10日已经发布的《社融回落,结构性资产荒再现——5月金融数据点评》

免责申明:文章内容系网络转载或资料整理而成,版权归原作作者所有,本文内容为原作者观点,并不代表本公众号赞同其观点和对其真实性负责,若文章有何不妥之处请留言指正。