● 服务商业信用 助推产业发展 ●

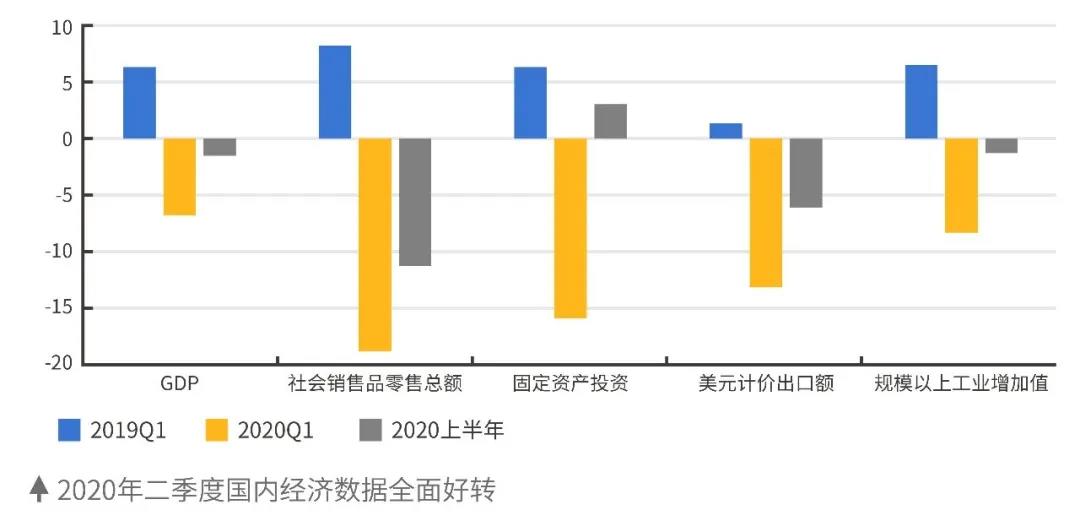

2020年一季度,宏观经济进入下行周期,加上疫情影响,经济形势的严峻性不言自明。但在全国上下的努力下,二季度的经济终于走出了阴影,实现了数据的全面好转。 本次疫情对企业的用工、现金流、生产、销售几乎每一个环节都造成了极大影响,只有找到“病根”,才能对症下药。为了帮助企业渡过难关,供应链金融究竟应如何发力。

●供应链金融力图●

机构为何普遍对中小企业惜贷如金?很简单,信用风险是关键。当务之急是运用各种手段,帮助解决中小企业的信用风险管理问题,避免有限的资金被拿去套利。中小企业若能拿到足够多的银行授信额度,将成为他们在危机下的一张十分重要的“保命符”。供应链金融成为这条产业链上中小企业的希望。

和传统借贷相比,供应链金融是银行将核心企业与上下游企业联系在一起,提供灵活运用的金融产品和服务的一种融资模式,根本目的就在于为中小企业融资,缓解其资金困难。

供应链金融与核心企业的日常经营管理融合能够深入到产供销和供应链条,深入到上游供应商、下游经销商,能够从细节中了解企业经营的真实状况。

总而言之,供应链金融服务是对当前银行贷款融资方式的强化,金融机构(主要是商业银行及其他金融机构)通过引入核心企业、第三方企业等,实现资源整合,有针对性地为供应链的某个环节或全链条提供定制化金融服务,达到提高资金使用效率、为各方创造价值的目的,并把单个企业的不可控风险转变为供应链企业整体的可控风险。

特别是当供应链金融的覆盖范围达到“端到端”时,供应链金融的风险也随之覆盖了整个供应链。由此可见,利用供应链金融帮助中小企业融资,关键在风险的“可控”而非“压制”,为此,市场各方都大有可为。

● 帮助中小企业融资,各方在行动 ●

政府:营造公平竞争环境

作为决策者,政府掌握着最大的生产要素配置权力,因而在利用供应链金融帮助中小企业融资方面责无旁贷。政府所起的作用,既包括直接向企业“输血”,例如疫情发生后,多地对中小企业租赁国企房屋的租金采取减免措施,也包括发挥政策的调节作用,在构建企业征信体系上着力,在促使资金流向“嗷嗷待哺”的中小企业的同时,最大程度化解潜在风险。

4月7日,国家发展改革委、中央网信办印发《关于推进“上云用数赋智”行动,培育新经济发展实施方案》,突出了产业互联网平台与数字经济、产业链、生产、生产性服务业、供应链金融等之间的关系;4月10日,商务部等8部门印发《关于进一步做好供应链创新与应用试点工作的通知》,强调利用供应链金融服务实体企业和“试点企业”的带头作用。这些政策,都是在力图搭建更可靠的企业信用体系,帮助中小企业克服融资上的障碍。

金融机构:充分利用现代科技

如果说政府的角色在于做好“裁判员”,那么包括银行在内的金融机构,则可以称之为“运动员”,他们是帮扶中小企业的具体执行者。疫情的发生,迫切需要金融机构转变供应链金融业务的服务方式,充分运用互联网、现代新型信息通讯技术,发展在线数字供应链金融,确保资金流到最需要帮助的企业手中。

对于金融机构的作用,中国人民大学商学院宋华教授认为:传统借贷的风险评价和管理难以适应目前金融活动的要求,供应链金融能够有效服务中小企业,必须建立在及时、透明、可追溯以及关联管理的基础上。“透明”指的是能够实时把握中小企业的经营状态和资金使用情况,“及时”指的是任何信息的反馈是零延迟,“可追溯”则是能够了解供应链运营的全过程、追溯任何环节、任何主体间发生的凭证票据或者资产转移的过程,“关联管理”是指能把握中小企业的各方面状况,包括利益相关者的状态。

核心企业:做好“增信”桥梁作用

供应链金融与其他融资方式比较,最大的区别就在于风险管理方式的改变。供应链金融最核心的是贸易背景真实性,但是没有核心企业参与,大部分独立机构只能凭借合同、发票、送货单、收货证明等文件进行审核,而这里面显然蕴含着巨大风险。

引入核心企业,主要是通过把核心企业自身信用转移给供应商、分销商或者帮助金融机构处置分销商的存货资产等形式来实现,说白了就是增信背书。

试想一下,由于核心企业掌握整个上下游的资源,没有他们的参与,银行也好,其他供应链金融企业也罢,只能东一榔头西一棒槌地找客户,不仅成本高效率低风险大,信任度也很低,营销非常困难。另外,各种现代科技的使用,也不能离开核心企业的参与。因而在帮扶中小企业的问题上,核心企业责无旁贷。

●现代科技,解决顽疾●

“科学技术是第一生产力”,大数据、人工智能、区块链等现代数字科技已经在供应链金融中发挥着巨大作用,为中小企业“输血”开辟了一条新的渠道,也必将促进在新冠疫情中倍受影响的中小企业实现突围。具体说来,高科技“加持”下的供应链金融,在三个方面具有独特优势:

1、对于资金的提供方(金融机构)来说,可以通过各种渠道收集关于突发事件的数据和企业以往的经营信息,利用大数据分析技术,构建企业风险演变画像,进一步预测企业偿还资金的能力。当前金融机构收集数据的手段主要分为两大典型模式:(1)全手工的人海战术,完全通过线下调研,了解企业真实情况;(2)全自动的大数据征信技术,依靠现有的线上数据,为企业画像。但现实中,各家机构所采取的做法是博采众长,将两种模式融合,哪怕是完全无物理网点的互联网银行,也会在线下适当访问客户。而最“古典”的传统小微银行,也在积极引进相关技术提升自己的业务效率。

2、在调研基础上,通过云计算构建共享信息的高质量数据库,就等于把企业的经营情况、资金流、负债情况摸得清清楚楚。在此基础上,便可以有的放矢,为企业量身定做最合适的金融方案,这就避免了以往纯粹为风控的一刀切。对于中小微企业来说,可以降低经营和还款压力;对于金融企业来说,由于获取的企业信息更加丰富,降低了潜在风险,最终降低了资金成本,达到了“双赢”局面。

3、由于突发事件演变的变化多端,中小企业对资金的获取速度要求更加快速。在这方面,区块链的智能合约可以起到“自动打钱”的作用。只要将可靠的算法编入区块链,当系统检测到符合执行的命令时,区块链就可以自动将资金转移到中小企业的账户。并且,区块链的不可篡改、可追溯等特点还能够减少人工干预,降低了道德风险和逆向选择的发生。另外,区块链的出现,也是解决“信任”问题最好的办法之一。供应链金融+区块链,为这些多方参与者提供了更加安全、透明的解决方案,给人们留下的“空间”变得更大。

对于供应链金融支持中小企业的更多政策,央行行长易纲做了说明:对复工复产核心企业、行业龙头企业及其核心配套企业,加大信贷支持力度,带动产业链恢复运转。推动及时支付条例加快落地,加大核心企业账款清欠。发挥应收账款融资服务平台作用,促进中小微企业2020年应收账款融资8000亿元。督促核心企业账款确权,推动应收账款更多使用权责清晰的商业汇票。

一场疫情,更凸显出供应链金融线上化的重要性和必要性,众多平台企业也将继续结合线上交易特性,拓展供应链金融布局,构造以服务客户线上交易为核心、以多种交易支持为纽带、以多元化金融服务为基础的供应链金融产品,力争为客户提供更便捷高效、成本更优、使用场景覆盖面更广的供应链服务。

来源:云票据

免责申明:文章内容系网络转载或资料整理而成,版权归原作作者所有,本文内容为原作者观点,并不代表本公众号赞同其观点和对其真实性负责,若文章有何不妥之处请留言指正。