2020年,疫情将是决定金融市场走势的核心因素,在此背景下,判断票据利率走势的逻辑是什么?票据利率还有下降空间吗?

一季度票据价格:

绝对值小幅下降,相对值大幅上升

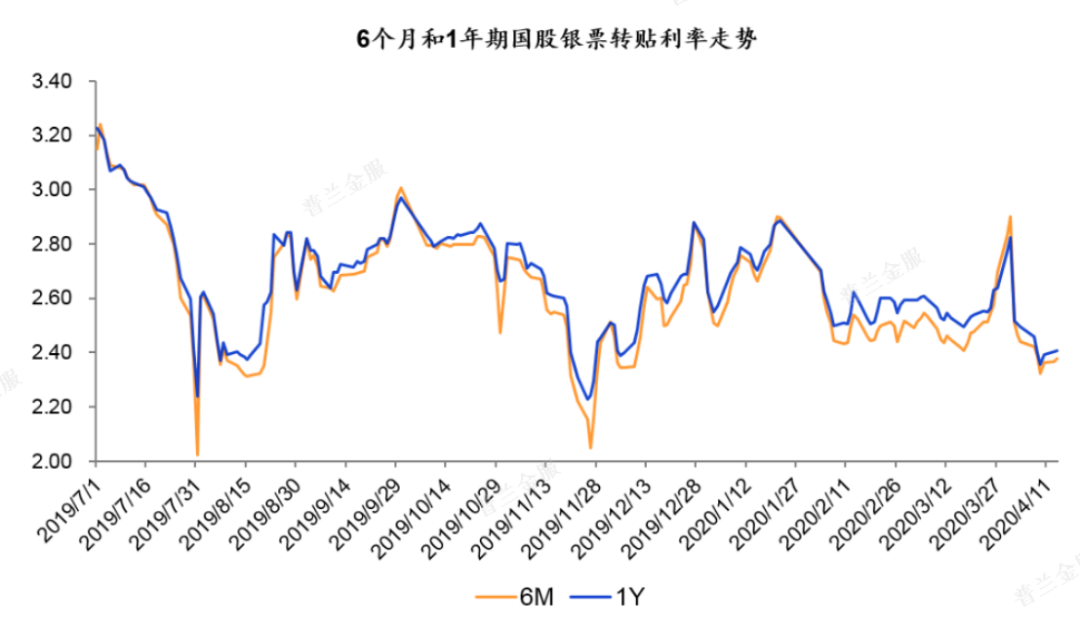

2019年下半年,足年国股银票转贴现平均利率约为2.71%,2020年一季度,平均利率约为2.62%,即使从2月开始至4月14日,平均利率仍然达到2.55%。票据价格的绝对值其实下降幅度并不大。

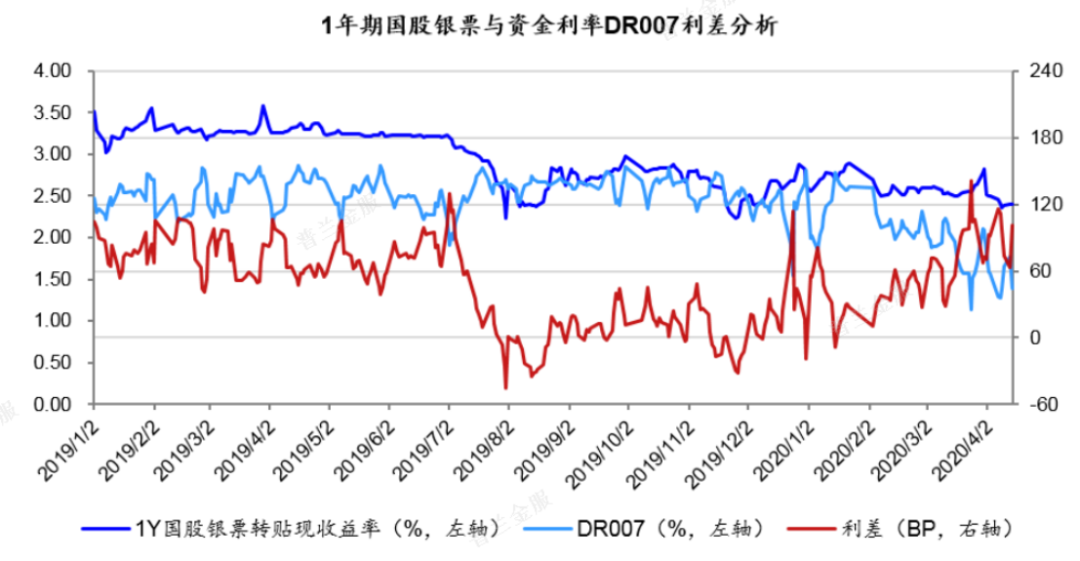

但是从票据价格的相对值来看,对比同业存单和资金成本,国股银票与他们之间的利差一季度不断扩大。其中国股银票与同业存单收益率利差一改2019年下半年倒挂现象,自2月份以来快速上升,目前两者利差接近80BP;从国股银票与资金利率之间的利差来看,也呈现类似的规律。2020年2月份以来,票据价格相对值大幅上升。

疫情之下,票据利率变动逻辑

票据价格是多种因素共同影响的结果,包括宏观经济状况、信贷规模、货币政策、市场流动性、监管政策、时点因素等等,这些因素都会通过影响票据市场供求关系来影响票据价格。

但各影响因素还是有主次之分,不同阶段影响票据价格的主要因素也会发生变化。

现阶段我认为,票据价格长期看宏观经济状况,中短期看信贷规模与货币政策,可能超预期的一个因素是标准化票据业务进程,这是当前影响票据价格的主要因素。

下文将结合这些因素从票据市场供求关系角度来分析未来票据价格走势。

票据市场供求分析

一、供给端

票据的供给可分为新增供给和存量供给,其中,新增供给为新承兑的票据,存量供给为持有在企业手里的存量票据。

(一)新增供给将大幅增加

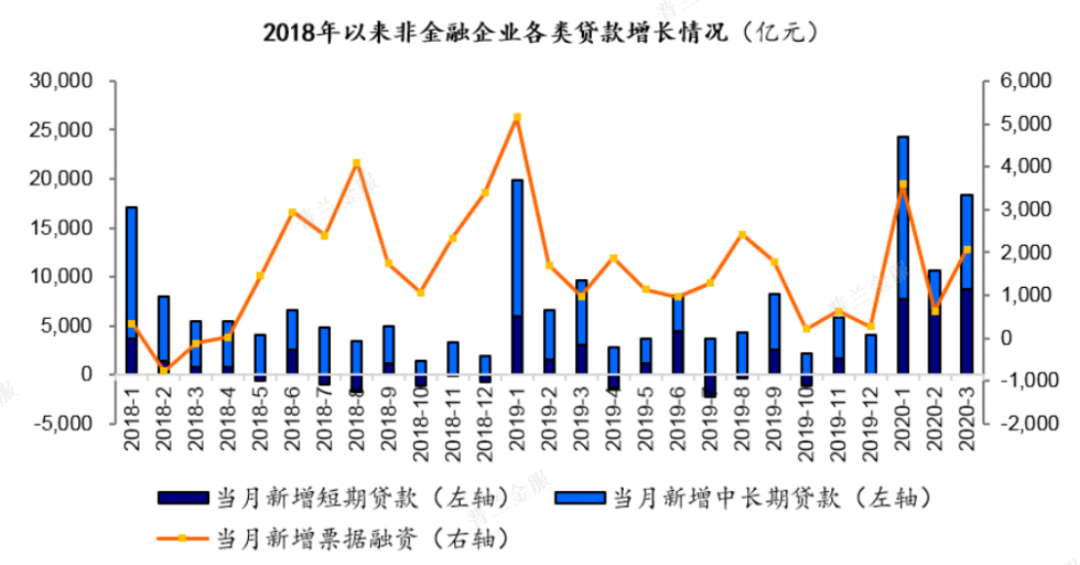

2020年3月票据承兑发生额2.47万亿元,同比大增38%。4月前9个工作日,票据承兑发生额同比增速依然达到31%。

在此前的《经济短期下行,票据市场何去何从?》一文中,我曾指出在经济短期快速下行阶段,票据的开票量将大幅增长,并预测二季度仍将保持高速增长,三、四季度有回落,但仍高于2019年。

(二)存量供给处于低位

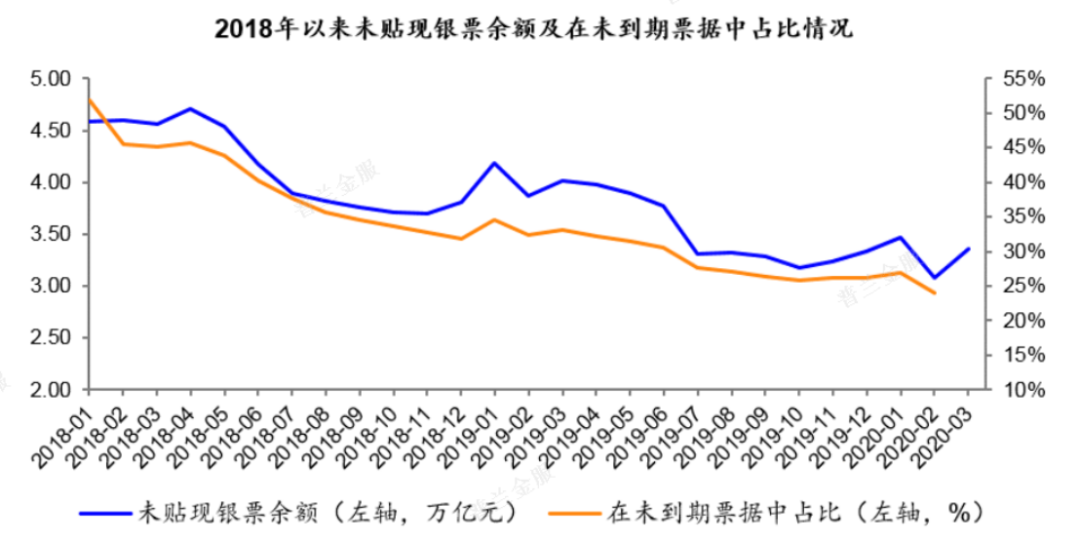

自2018年以来,未贴现银票绝对量不断下降,从2018年1月末的4.58万亿元下降至2020年2月末的3.08万亿元;未贴现银票余额在未到期票据余额中的占比也不断下降,从2018年1月末的51.8%下降至2020年2月末的24.0%。当前票据存量供给处于历史低位。

因此,未来票据供给的增长将主要来自于新增供给,要注意时刻关注当月新增票据承兑发生额变化。总体来看,预计2020年票据供给将相对充裕。

二、需求端

根据需求的类型,票据需求可分为贴现贷款投放需求和资产配置需求,其中,贴现贷款投放需求为银行通过票据贴现发放贷款的需求;资产配置需求为投资者配置票据相关资产的需求,投资者既包括银行金融机构,也包括非银金融机构和非法人产品。

(一)银行贴现贷款投放需求相对收敛

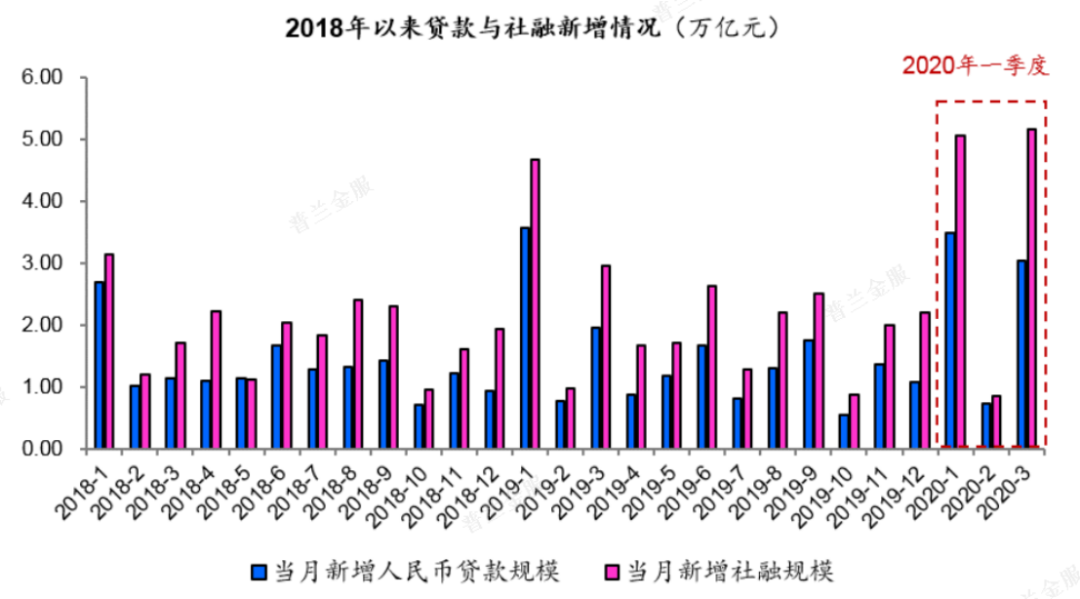

1、企业贷款需求大幅增长4月10日,央行公布了一季度金融数据统计报告,除受疫情影响导致企业复工程度较低的2月份外,1月和3月新增贷款和社融规模均大幅增长,尤其是3月远超往年同期水平。

从非金融企业贷款结构来看,一季度,企业的短期贷款、中长期贷款均大幅增加,票据融资虽也有一定增长,但增长幅度较2019年同期并不算高。

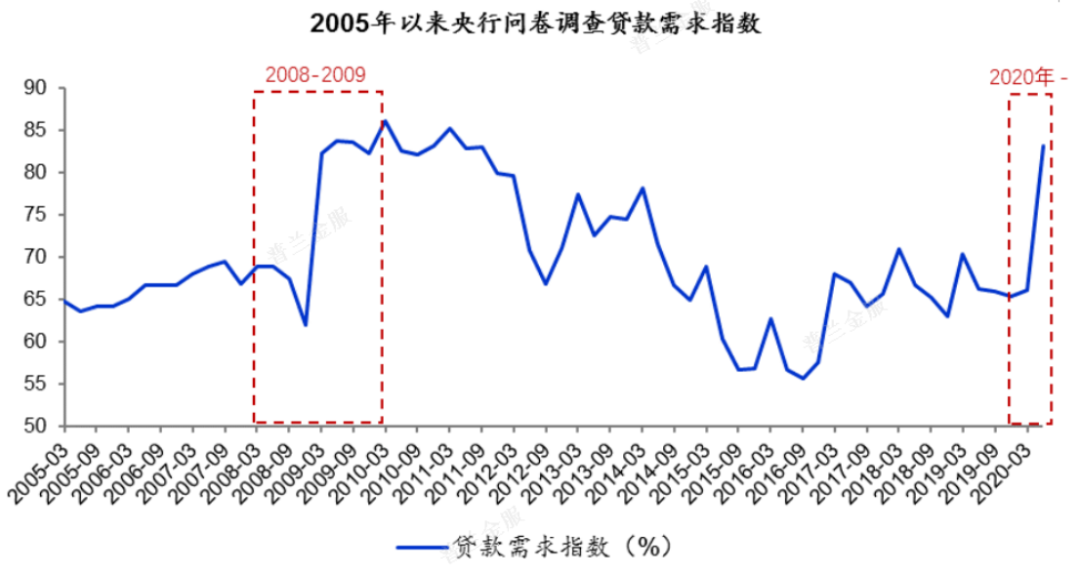

据央行银行家问卷调查结果,二季度的贷款需求预期指数是83.1%,比一季度要高17.1个百分点,这与2008-2009年时候的情况很相似。预计今年后三个季度企业贷款需求仍将保持旺盛,在银行信贷资金有限的情况下,企业短期贷款和中长期贷款的大幅增长将对票据贴现产生一定“挤压效应”。

2、银行资金来源有限

目前银行资金来源最大的两块,一块是存款,一块是同业负债,其中存款是信贷资金的主要来源。

自2009年以来,总体上贷款增速就一直高于存款增速,且近几年差距越发扩大,巧妇难为无米之炊,银行存款上不去,贷款投放自然也受限。这也是为什么近些年银行发行的债券大幅增长的原因。

部分中小银行由于存款增长有限,近些年大幅增加同业负债,当前同业资金利率低,银行是不是能继续大幅增加同业负债规模呢?也很难,2020年一季度金融统计数据新闻发布会上,人民银行办公厅主任兼新闻发言人周学东指出:“我没有听说监管部门已经将银行机构同业负债不得超过三分之一的比例要求取消或调高。从长远看,我认为这个比例不会调回到以前的水平,也不会放开。”银行通过增加同业负债发放贷款也是受限的。

(二)资产配置需求较高,有潜力

票据作为可以在银行间市场流通的一种金融资产,投资者基于成本、风险与收益的考量来决定配置多少票据资产。目前不仅银行业金融机构购买,非银行金融机构和非法人产品也都可以购买,但由于票据仍属于非标资产,购买者主要还是银行业金融机构。

前文说过,一季度,与银票风险相近的同业存单收益率快速下降,银票收益率与同业存单收益率的利差不断上升,目前已超过80 BP,目前票据的资产配置需求还是很高的。

资产配置需求中一个可能超预期的因素是标准化票据业务进程,由于标准化票据可被认定为标准化债权资产,标准化票据可能解开非银金融机构和非法人产品投资票据资产的约束,标准化票据业务若大规模开展将大幅增加票据的资产配置需求。

一季度票据利率变动逻辑

疫情期间,在货币市场相对宽松的情况下,货币市场利率大幅下行,票据市场作为货币市场的一个重要子市场,票据利率的绝对值亦同步下降。但从票据市场的供求关系来看,2月下旬以来票据供给大幅增加,而银行的票据需求相对收敛,导致票据利率的相对值大幅上升。

历史对照

当前阶段与08年全球金融危机时期我国的情况非常相似,经济短期面临巨大的下行压力,经济的一个重要外部冲击来自于外需下滑,为应对经济下行,政府将出台一系列经济刺激政策。2008-2009年票据利率走势对当前票据利率走势的判断具有重要参考意义。

2020年票据利率市场研判——习惯低利率

2020年,疫情将是决定金融市场走势的核心因素,在海外疫情未到拐点,国内经济未出现大幅回升的情况下,预计货币政策仍将是维持宽松状态,央行将进一步降低贷款利率。

继3月30日逆回购利率“降息”20个基点后,4月15日MLF中标利率亦下调20个基点,预计4月20日的LPR利率也将同步下行20个基点。在当前存贷款利息差不断收窄的情况下,未来可能进一步降低存款基准利率。票据利率依然存在下行空间。

票据利率上行空间不大。一季度央行增加的5000亿元的再贷款再贴现额度,截至4月8号用了3453亿元,还没有用完,后面还有1万亿元再贷款再贴现额度在等着。由于再贴现的资金成本是比较优惠的,因此票据利率中短期内不可能大幅上涨。

从供求关系来看,当前票据供给充裕,需求相对收敛的状态依然会持续,预计2020年后三个季度票据利率的相对值将稳中趋降,仍处于较高水平。我们需要重点关注票据承兑量的变化,信贷结构的变化和标准化票据业务的进展情况。

综合以上因素,2020年票据利率低位运行是毫无疑问的。

若经济在二季度企稳并表现出积极变化,票据利率可能在6月或7月达到全年低点,此后票据利率小幅上行;

若经济在二、三季度依然形势严峻,则票据利率仍将进一步下降直至经济状况明显改善;

若2020年下半年标准化票据业务获得大规模推广,票据利率也可能大幅下行。

此外,由于银行在月末受信贷规模因素影响可能对票据需求大减,而且月末的开票量通常较多,月末翘尾现象可能会比较突出。

来源:普兰金服 唐志鹏