| 2019.11.5 | 老生常谈的供应链金融,还存在哪些蓝海市场? |

| 发布时间:2019-11-05 09:39:11| 浏览次数: |

供应链金融是什么?按照传统定义,它是将供应链的核心企业以及与其相关的上下游企业看作一个整体,以核心企业为依托,对供应链上下游企业提供的综合性金融产品和服务。

但是,这种1+N的定义我们觉得是片面和过时的,因为供应链对应的很多流通行业是没有核心企业的,或者核心企业并不能占据主导地位,如大宗商品的库存融资就不依赖任何核心企业。因此,对供应链金融的定义是:一,供应链金融是为整个流通环节提供资金服务,形式不限;二,供应链金融是无因化的,即看具体商品或应收账款进行贷款,而不是取决于融资企业的资信。

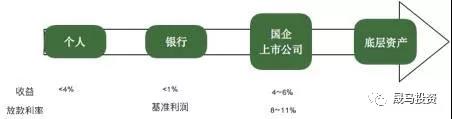

如今,供应链金融的创新与发展已上升到国家层面。2017年10月印发《关于积极推进供应链创新与应用的指导意见》明确指出要积极稳妥发展供应链金融;2017年8月国资委《关于进一步排查中央企业融资性贸易业务风险的通知》推动国企退出供应链金融领域,给予市场力量更大空间。可见供应链行业发展将迎来春天。 为什么市场上没有供应链金融的理财产品? 原因一:现有的供应链金融结构决定了国企和上市公司赚走了息差,投资人只拿到了存款或理财收益。典型的国企企业如厦门建发、浙江物产,上市公司如怡亚通、飞马国际。

优秀的国企从事供应链金融都是有一定的贸易基础。早年国企是国家进口各类物资的窗口企业,积累了大量上下游客户。后来由于国内批发的流通环节竞争激烈,国企逐渐退出国内流通市场。在进口端,国企有着强大资信使得其开取信用证有绝对优势,因此垄断了国内基本所有货物进口,并演变成代理采购服务模式,如大宗商品、平行进口车、牛羊肉。唯一例外的是不接受信用只接受现汇的产品,如跨境消费品(奶粉、尿不湿)。在国内端,国企则利用积累的贸易和仓储网络,为中间贸易商提供供应链金融服务,俗称“托盘”。 上述优秀的国企是少数,大部分国企缺乏相关能力,多数是为了扩张公司规模开展供应链金融业务,体现为贸易,但实际的风险控制缺失。在大宗商品牛市时风险不显,但在2012~2015年的熊市里就大量暴露,如2016年债券违约而被接管的中国铁路物资股份公司。 原因二:深圳是中国供应链金融的特色城市,诞生了怡亚通等大型上市公司,但却无法复制到全国,因为深圳有着独特的IT产业。 深圳统计局的数据显示,2016年全市通讯设备、计算机及其他电子设备制造业占规模以上工业比重为61.0%。而国内的IC元器件大量依赖进口,2016年中国进口排名第一的是芯片,不是石油。而怡亚通、东方嘉盛都是为深圳的国际性IT公司提供仓储和物流。由于进口清关时信用证需要付款,这些公司自然延伸出垫资的供应链金融业务,主要赚取短时间的息差和汇差。 由于后续朗华、信利康、富森、华富洋等公司加入,竞争激烈,加之市场空间有限。怡亚通于2009年启动380计划转型到快消品流通行业,飞马国际转型到大宗商品。但从效果看,深圳供应链金融公司的转型都不太理想。主要原因在于,IT行业的供应链金融,重要的中后台操作能力和效率。而转型到其他行业,深圳的龙头企业都缺乏贸易基础,而前台能力不足导致其转型都较慢。怡亚通做了8年,号称直供150万家门店。而阿里的零售通一年之内就覆盖到50万家。对比给同样一家门店的赋能上,阿里的数据和金融的能力要远强过怡亚通。 原因三:银行为什么没有直接做供应链金融,反而要借助国企和上市公司?除了上述所说的业务能力外,银行有两个巨大的短板,一是内部流程模式不适用,二是缺乏贸易主体。 内部流程:银行传统对公业务市审批2~3个月,放一年期的款,适用于对单个企业进行风险分析和贷款。供应链金融虽然是对公业务,但更加类似消费金融业务,业务标准化,审批时间短,按日计息。绝大部分银行没有相应的审批和贷后管理流程。 如果新建团队,前期业务规模不大投入太大,但没有前期投入又抢不到供应链金融业务,因此要不陷入悖论,要不放松风险控制手段。例如前几年的钢贸事件,银行无法满足贸易商给钱提货的时效要求,后来就演变成单纯套用老产品—仓单质押进行放款,最终在市场价格下跌时风险集中暴露。 而中行由于外贸的历史积累,一直保留有贸易银行团队,因此在大宗商品的供应链金融领域比较活跃。

缺乏贸易主体:银行没有贸易主体可以拿到一手货权,而依赖仓单和保理。仓单需要三方监管协议。在陆地仓,国企仓储管理能力不足,监管协议很难落实。在港口,强势港口基本不签署监管协议。保理需要确权。大量强势国企和央企不接受确权,如电厂。确权带来操做工作的繁琐使得更多使用在账期长的应收上。 新供应链金融的蓝海在哪? 从品类上看,国企和上市公司覆盖的主要是大宗商品领域,以及平行进口车、牛羊肉这种消费品里的类大宗商品。从地域上看,国企和上市公司覆盖的大宗商品的进口和国内的主要流通领域,而在类大宗商品里覆盖的领域主要是进口。 我们看到随着供应链金融往更多行业和国内流通下游链条渗透,产生了新的供应金融的蓝海市场。 1. 汽车行业: 随着主机厂产能过剩,4S店销往二网变成常态化,且销量大增,预计占到汽车整体销量的1/3。由于4S店提车要全款,二网收车后才付全款,因此导致中间环节的资金需求大增。 两年前,4S店到二网的在途垫资,资金成本高达年化60%+,甚至更高。但这个流通领域涌现出大量B2B企业,如卖好车等,使得新资金方介入变得简单,导致整个行业利率大幅下滑到15~18%,即日均万四到万五。 在卡车行业,我们也看到类似的事情。据估计,卡车市场容量约1.5万亿,有近一半的车辆是通过二网销售的。而卡车司机把车辆作为生产工具,其金融渗透度要远高于乘用车,如重卡基本90%的都是个人分期购买。 虽然卡车4S店提供购车分期服务的公司非常成熟,如狮桥。但二网一直没有形成大型的金融服务公司,主要由各地分散的非金融机构提供。但随着无车承运人和车货匹配平台的兴起,给卡车分期业务提供了一个第三 方平台,使得大规模金融服务进入变得门槛更低。卡车分期给司机的利率也在15~18%。

2. 大宗商品行业: 大宗商品分成三个大类:煤炭为起点的钢铁和化工、石油为起点的化工和有色金属行业,按统计局2016年三者产值合计为24万亿。按2月周转期计算,整体金融规模上限为4万亿。 这个领域是国企传统的优势领域,如浙江物产、厦门建发、中化等,其自身拥有庞大的业务和物流团队。但随着B2B的兴起,大宗商品行业的供应链金融并不在是国企和上市公司主导,新资金方的进入也成为现实,对他们而言这也是蓝海一块。这块在后面章节在详述。 另一方面,大宗商品比较依赖铁路运输,而铁路货运量的90%都是大宗商品,而绝大部分都没有金融渗透。但随着铁总的改革加速,我们看到这块已经有所突破。 3. 餐饮行业: 据商务部统计,餐饮行业规模3.6万亿。行业分为门店和供应链,门店可以用消费金额简单分为正餐、轻餐、快餐、外卖和团餐。 在门店领域,银行等金融机构都尝试过金融服务。但除了少量大型连锁外,大部分门店的金融结果都不太理想,原因有几个。

上述原因,导致餐饮门店的放款成本高、坏账率高。但美团尝试了一条成功的路径——对外卖公司贷款。外卖极度依赖美团导流,单个店金额不大,坏账老板个人负担的起,因此整体金融的操作和风险成本都较低,利率反而更高。 在餐饮供应链领域,食材可以分为叶菜、生鲜、冻品和粮油。

在我们观察看,新兴的B2B并没有找到很好的切入点,因此规模并没有很快做大。冻品流通环节的资金并不是最明显的痛点,银行对传统批发市场的渗透度较高。 而冷链和仓储环节是问题,仓储设施落后,不能满足现有多温层和分拨面积大的要求。冷链物流环节缺少全国性的可靠服务。但由于缺乏地产的成熟资金运作模式,B2B平台不得不依靠股权融资进行重资产的投入,使得扩张速度较低。但今年冷链地产的火热,吸引了住宅地产商的进入,未来可能会有所改观。 4. 汽车零部件行业: 根据罗兰贝格统计,后市场中的汽车零部件每年的消费规模约5000亿。B2B电商以不同角度切入零部件流通行业,以望改变现有经销流通体系,如康众—标准件/品牌件、巴图鲁—车型件、甲乙丙丁—轮胎机油。汽车零部件的供应链金融有几个难题,但相关企业正在想办法解决。

我们研究发现,国外的门店体系大部分是依赖于大型的平台,如NAPA等。而NAPA给予门店不仅仅是配件支持,更重要的是提升门店的经营使其可以获客和留客。通过门店连锁经营,上述的四类问题都可以得到较好解决,因此我们预计供应链金融更容易从门店连锁转向B2B平台的公司起步。 B2B平台的兴起使得供应链金融不再依赖国企和上市公司 国企和上市公司做供应链金融的主要能力在于贸易和融资,其中贸易及相关物流能力是其胜出各种金融机构的关键。但随着新兴的B2B企业出现,其作为第三方,帮助资金方获客、风险评估和物流跟踪,大幅降低了供应链金融的门槛。 我们实践中发现,国企的在供应链金融的优势并不是没有弱点和局限,典型的问题如拓展新的市场面临道德风险、政策变化导致服务的不稳定性、对个性化服务的兼容性差、只服务部分交易环节等。由于上述原因,国企和上市公司并没有满足市场的需求,给予B2B切入的空间。

B2B的优势在于:

在各个行业内我们都看到优秀的B2B平台公司在从事上述供应链金融业务,如煤炭—东煤交易、钢铁—找钢网/欧冶、有色金属—有色网、铅酸—找铅网等。

晟马投资 SHENGMA INVESTMENT

固定收益类基金的引领者

|