| 2019.8.23 | 2019年7月私募基金月报 |

| 发布时间:2019-08-23 09:50:12| 浏览次数: |

一、新产品发行情况

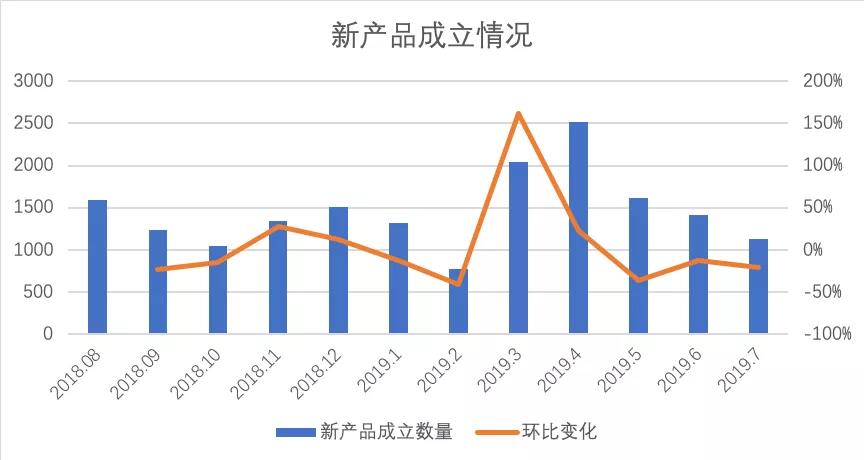

2019年以来由于一季度股票市场回暖,市场情绪较好,推动新产品成立数量持续增加,然而贸易战的反复叠加政策微调,让4月后对未来市场预期蒙上了阴霾。四月后随着市场情绪再次降温,新产品成立数量连续三个月保持下行压力,截止8月初统计结果显示,7月新成立产品数量近一年内已经仅次于18年10月的最低量。7月科创板的成立也未给市场带来过多期许,可能需要市场趋势反转才能有更好的表现。

数据来源:朝阳永续

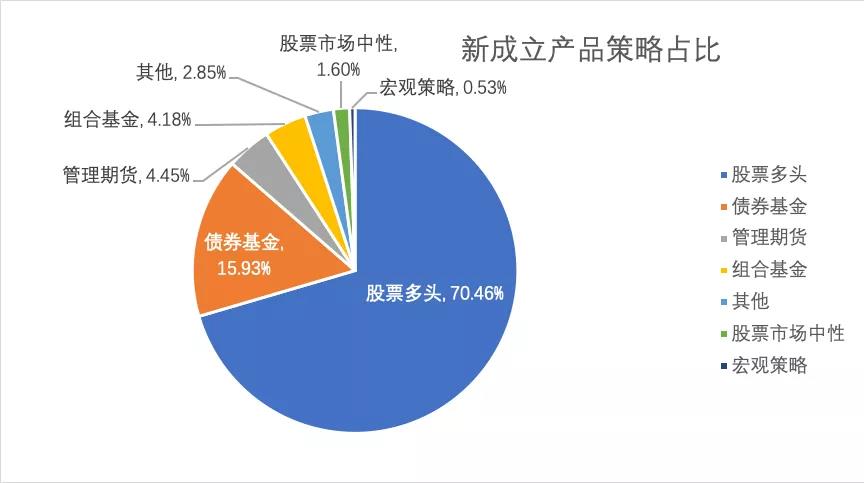

从新发产品的策略分布来看,7月股票策略在6月大幅下行后,本月小幅回升至70.46%,相对应排第二名的债券策略则小幅下降至15.9%。随着权益市场的波动,期货策略的配置需求有所上升,管理期货占比本月上升0.5%左右。其余策略则均有小幅下行。

数据来源:朝阳永续

前两个科创板基金密集成立,其中打新的收益预期可以达到10%以上。截止8月初,科创板成立以来共有1598只基金参与了首批科创板打新,有3只基金获配全部25只科创板新股,基金最多获配新股金额为1936.43万元。

科创板获配最多的基金TOP15

数据来源:Wind

二、行业动态

【重大事件】时隔10年美联储重启降息,全球资产重新定价 美国时间7月31日,美联储7月议息会议决定,下调联邦基金目标利率25BP至2.00%-2.25%。此外,在3月议息会议上,美联储曾提到将于10月结束缩表,并用到期MBS的资金购买美债,而在本次议息会议上,美联储表示将结束缩表时间提早至8月。多家公募基金认为,美联储的货币政策已告别此前的紧缩态势,全球的货币政策进入新一轮的宽松周期。在此背景下,美股和黄金有望逐步摆脱短期承压局面,迎来配置机会。我们觉得全球重回流动性宽松通道、叠加无风险利率趋势下行,将有利于市场估值修复,支撑A股进入缓慢上行的通道。

【科创板】小规模基金业绩“爆发”,科创板打新成基金净值增长利器 上周科创板上市首日的表现令公募基金网下打新获利颇丰,也吸引了更多的新基金。Wind数据显示,截至7月31日,7月22日以来新增152只公募基金宣布可投资科创板股票,其中包括银华深证100ETF、华宝上证180价值ETF、华宝中证银行ETF等指数基金。此前,已有逾千只基金公告可投资科创板股票。在业内人士看来,部分打新业绩良好的小规模基金,今年业绩将显著提升,并且很难排除这一因素对业绩排名的影响。我们在科创板上线之前也多次提醒投资者通过基金的方式参与科创板打新来获得政策红利下的收益。

【私募行业】百亿私募数据曝光:上半年吸金明显,管理规模占私募行业37% 格上研究中心数据显示,截至2019年6月底,全市场证券类私募共管理资金2.33万亿元。其中,百亿机构22家,共管理8621亿元,管理资金总量占行业总规模的37%。从规模占比来看,相比2018年底的31.81%增加了5.19个百分点;从百亿私募家数来看,较2018年末的27家数量减少5家。其中,纯股票策略机构有9家,纯债券策略机构有8家,纯宏观对冲策略有3家。从业绩情况来看,根据格上研究中心数据,截至2019年6月末,今年上半年业绩较好的私募有景林资产、凯丰投资和乐瑞资产。此外,业绩较好的百亿私募还有淡水泉投资、拾贝投资、星石投资和重阳投资。整体来看,2019年上半年全证券类私募行业股票策略平均收益达18.43%,宏观对冲策略平均收益达8.17%、债券策略平均收益达3.69%。可见私募机构头部效应明显。

【私募监管】年内私募违法被罚4340万元,7月份罚没达2569万元 根据证监会公告不完全统计,今年以来私募机构违法罚没金额已达4340万元,其中仅7月份就达2569万元。事实上,早在今年年初,已有两张罚单指向私募机构。今年1月份,曾经的2016年私募冠军苏思通因为操纵云煤能源等5只股票的股价被证监会处罚。蓝海思通作为苏思通直接负责主管企业,被证监会认定公司利用资金优势,通过连续交易、对倒、尾盘拉抬等方式影响“云煤能源”等5只股票价格和交易量,行为已违反关于禁止操纵证券市场的规定,已构成操纵证券市场行为。因此,证监会对蓝海思通没收违法所得513.7万元,并处以1227.4万元罚款;对直接负责的主管人员苏思通给予警告,并处以30万元罚款。私募行业监管力度持续对行业未来的健康发展有着重要的意义。

【海外基金】全球对冲基金规模排名:桥水排第一,前十中有四家量化巨头 7月17日,另类投资研究机构Preqin发布全球对冲基金二季度报告,报告公布了最新对冲基金规模排名。根据报告,桥水基金依然以1625亿美元的管理规模雄踞全球对冲基金榜首,量化基金AQR资本管理以996亿美元的管理规模位居第二。前十的对冲基金还包含英仕曼集团、文艺复兴科技、Two Sigma投资、千禧基金、摩根资产管理、埃莉诺投资管理、马歇尔·伟世(Marshall Wace)、贝莱德另类投资等。报告显示,排名前十的对冲基金包含四家量化巨头,即AQR资本管理、文艺复兴科技、Two Sigma投资、千禧投资。而前十排名中的英仕曼集团、贝莱德另类投资等也涉及量化投资。值得注意的是,由于对冲基金披露规模时间不一,上述排名基于的规模数据截至日期并不统一。此外,前十大基金中Two Sigma投资和贝莱德另类投资都是2000年后成立的对冲基金。前十大公司中有五家机构(或母公司)在境内设立了独资公司。量化投资的逻辑与主管投资有着一定区别,所以从资产配置的角度来看量化策略有着一定的配置刚需。

三、私募基金观点

【股票多头】和聚投资:重赛道,轻趋势 今年中期策略报告时,我们曾给出判断:中美贸易谈判的影响逐步淡化,国内经济、政策将是更重要的变量,下半年将是更有利于成长股的窗口期。时间过去1个月,边际上的一些变化正在逐步兑现。

730的政治局会议明确了不搞强刺激老路的政策定力,逆周期微调但向上弹性不足,未来A股市场更大概率以结构性机会呈现。政治局会议重新强调六稳,首次明确房地产不作为短期刺激经济的手段,货币政策表述为保持流动性合理充裕。且在730政治局会后的首次国常会,明确部署加大力度落实就业优先政策,因此稳就业作为“六稳”之首,在下一阶段的政策目标中,大概率是靠前于经济增长目标的。

换言之,政策层面对于经济平稳下行的容忍度在增加。从短期来看,经济周期决定的市场估值中枢大概率维持当前的均衡位置。中美谈判将是一个长期过程,市场预期充分,影响钝化。从5月初谈判中止,到G20再到7月末的上海谈判,谈而不破应该已是当前阶段市场的一致预期。这种相对明确的不确定性对市场上行空间形成制约,但同时投资者对于下行冲击的测算,也已经有了相对成熟的认知。下一次双方谈判的时点定在9月,短期并非市场的主要矛盾。

8月是中报密集披露期,估值迎业绩大考,成长股或相对有利。始于2017年的本轮价值相对强势的行情,需要靠中报业绩继续释放来稳住当前的估值溢价,但从已披露中报的部分消费白马看,集体性繁荣的局面大概率出现分化。包括7月市场回顾中提到的风格切换迹象,其背后则是对业绩确定性机会的估值再平衡(提升)过程。

而成长股领域,相对于价值股估值的比较优势是客观存在的,其中业绩能出现确定性拐点或增长的板块,大概率将出现结构性的机会,有望迎来业绩增长、估值重估的戴维斯双击。

【股票多头】星石投资:科创板鸣锣上市,科技类成长企业想象空间扩大 1、从交易的视角来看,科创板波动明显高于A股其他板块,市场化交易制度促进价格更快回归价值。截至收盘,科创板25家上市公司涨跌幅在84%-400%之间,其中有16家公司首日上涨幅度超过100%;远高于2014年以来新股首日上市的涨跌幅(均值约 为44%)。

根据历史经验,市场化询价制度下确实可能会出现高估值、上市高开的情况,而科创板更加市场化的交易制度将促使股价加快向价值回归。从2009-2012年来看,上市首日,有84%的公司,即730多家公司收盘价高于发行价。但随着时间的推移,股价逐渐回归常态,1年以后,仅有54%公司股价仍高于发行价。对于科创板而言,由于其采用了前5日不设涨跌幅限制+以后20%涨跌幅设计,股价向价值回归的速度也会加快。因此,在投资科创板的过程中,更应该理性分析企业的基本面,寻找合适的投资时点和优质的公司。

2、 科创板是科技支持政策的先行指标,科技类成长企业想象空间扩大

长期来看,科创板的意义,不仅仅在于科创板上市公司本身,而在于成为未来A股所有高速成长类企业群体发展的先行指标。据统计,截至7月22日,已经有149家企业科创板上市申请得到受理,其中:88家企业已经问询;28家企业注册通过;另外,还有6家企业已经提交证监会注册。

我们认为,这种从中央到地方对支持政策的光速落地,也体现在对这类企业的全面支持上:不仅局限于科创板的上市公司,也将体现在创业板、中小板甚至对主板的相关对标公司上;不仅体现在融资上,也将扩充到其他方面。未来有望带来新一轮科技上升周期,引导资金流向A股的优质科技股,甚至带动优质成长类企业的估值重构,相关企业成长的想象空间也会打开。

【股票多头】泰旸资产:边际改善 优选蓝筹。 宏观方面,当前宏观经济仍然面临下行压力。7月份PMI为49.7,连续三个月处于荣枯线以下。同时,房地产销售、土地购置等先行指标纷纷下滑;社融中企业中长期贷款占比下降、短融短贷占比上升;PPI下行,企业盈利下滑,CPI受猪价水果冲高。

近期政治局会议继续释放稳增长信号,尽管仍然坚持“房住不炒”,不将房地产作为短期刺激经济的手段,但再次强调实施积极的财政政策和稳健的货币政策,全面做好“六稳”,强调挖掘国内需求潜力,用改革方法扩大消费,强调稳定制造业投资,加快信息网络等新型基础建设,推动金融供给侧改革,强调科创板定位等。我们认为,随着宏观政策的微调贯彻落地,继续坚持财政发力以及维持流动性的合理宽松,中国经济基本面企稳向好的态势依然不变,不太会有大幅失速的风险。同时,相对宽松的货币环境也会为市场提供流动性支持。

市场方面,科创板上市初期表现和人气均超市场预期,同时其对存量A股市场的冲击并不太明显,并且较高的个股涨幅带动科技类成长股的关注度短期快速提升。与此同时,大消费板块超额收益有限并出现一定分化,餐饮旅游、医药等相对平稳,食品饮料受个别白马龙头中报不及预期拖累出现小幅调整。

我们认为,考虑到长期成长性,A股的消费蓝筹依然具有较高的性价比。从配置方向上,仍然看好核心资产的长期投资价值,坚持将注意力放在流动性充裕的消费、医药、科技等“主赛道”,寻找估值水平匹配长期增长的“真白马”。

|