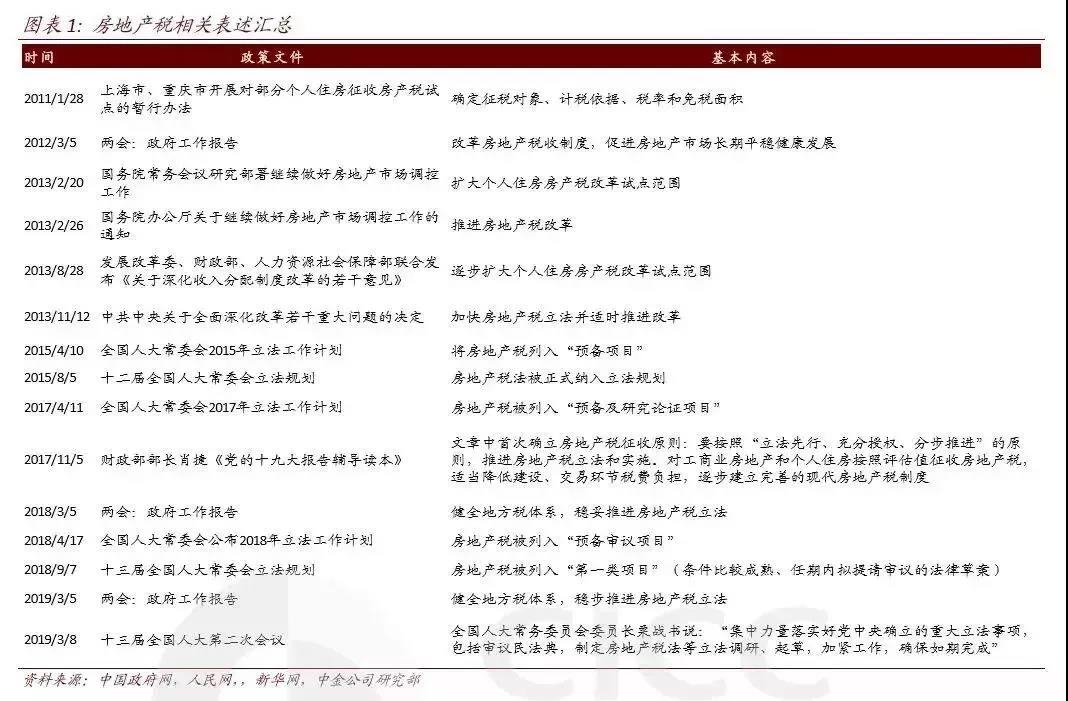

3月8日,在十三届全国人大第二次会议上,全国人大常委会委员长栗战书表示,集中力量落实好党中央确立的重大立法事项,包括审议民法典,制定房地产税法等。此前的3月5日,国务院总理在政府工作报告中表示,健全地方税体系,稳步推进房地产税立法。房地产税立法进程是公众密切关注的议题,也将对房地产市场起到一定的影响。

01

房地产税政策何时出台?

是否会引起大跌?

房地产税的问题一直是大家广为关注的,对于房地产税的征收也有着许多的疑问,比如:房地产税何时可以出台?有房的人交税房价会大跌吗?

1、房地产税何时可以出台?

房地产税当前仍处于立法起步阶段,距全面推出为时尚早。

房地产税自 2015 年被列入全国人大立法计划以来,几乎每年(尤其两会期间)都会有出台的预期和讨论,而四年来实际房地产税始终处于草案起草完善阶段,从未向人大常委会提请审议(按照立法程序,房地产税须至少经过人大常委会“三审”之后方可提交人大表决)。

去年 9 月被列入人大常委会立法规划第一类项目表明房地产税的立法工作仍在稳步推进中,但时至今日“一审”尚未开启,很大程度上体现出立法层面仍有不少问题需要论证和完善(征收范围、税基选取、免征条件、税率、现有税制归并调整等等)。 而立法仅仅是第一步,距离全面推出和实施仍然任重而道远。

2、上海、重庆房地产税试点,房价下跌了吗?

上海的房产税只针对增量房,不涉及存量房;

重庆包括了存量房,但只针对高档住房。这样做的确操作性强,但对新、旧买房者来说稍显不公平。同时,上海税率是0.4%和0.6%;重庆是0.5%、1%和1.2%。低税率很容易把房产税转嫁给购房者,降低了抑制投机的作用。

从上海和重庆的试点看,并未达成预期效果。

一方面是没有获得可观的财政税收。两市房产税在税收总占比中未明显增长,分别为2.5%和3.5%,是土地出让收入的7%左右,而扩围的个人住房房产税并不多。

另一方面是对房价影响不大。上海及重庆试点房产税的前3个月,两市住宅成交量分别下降46%和26%,比同类城市降幅高10至20个百分点,但成交均价并未出现明显下跌;第二年,两地成交量均呈现较大幅度的增长。

此后3年多,房产税试点对房价的影响几乎可以忽略不计。以北京作为上海的对照城市,成都作为重庆的对照城市,可以看出两者的变化趋势几乎一致,试点城市的波动并没有比非试点城市波动小,可见房产税并不能抑制房价,打击投机。

另外,重庆房产税还针对了高档住宅进行一定的抑制,但是存在开发商将高档住宅归为普通住宅的行列以规避房产税的可能性。

上海、重庆试点并未取得预期效果,此后个人住房房产税试点陷入停滞。2013年5月,因房地产市场热度持续不减,杭州出台 “杭州方案”并被视为房产税扩围的基准方案,但在出台前夕被紧急叫停。

02

房地产税,这么近那么远

征收还需要哪些前提条件 ?

减税政策是在政府工作报告上面提的,就说明今年一定会落地,说了要做就一定会做,做不到的压根不会提。

夏磊所认为的6大条件,包括:

开展全国的住房普查、建立全国统一的不动产登记系统、统一界定房屋性质、完成房地产税改革(重新设置建设、交易、保有环节税种税赋,避免重复征税等)、完成《城镇住房保障条例》立法清楚界定居民“基本住房标准”、完成修订《税收征管法》为依法治税提供依据。

03

后房地产时代的资产配置

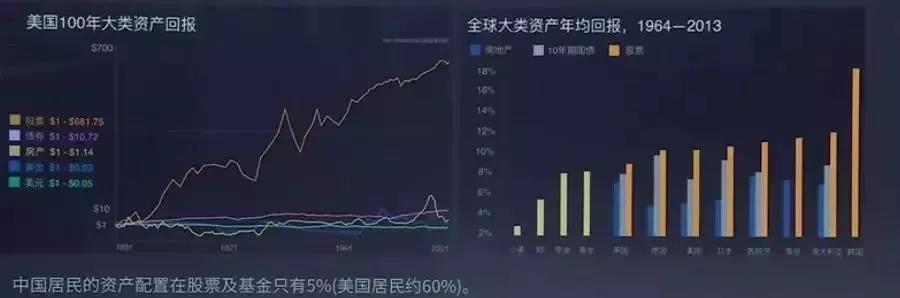

房地产是中国家庭资产最大配置,或许未来相当长一段时间,投资房产可能跑输各类资产,甚至跑输通货膨胀。庞大的投资需要寻找出路,因此把它称之为后房地产市场时代。

过去,房地产价格基本上是没有回调,一路上涨。向下几乎没有波动率,向上收益率又非常好。这导致大部分投资房地产的人,都能赚到钱。而相反,股票和基金市场波动率比较大,大部分常常高买低卖,整体赚不到钱。

也正是因为房地产占到了中国家庭资产配置中的大部分,对于许多人来说,房价未来的走势可能会比股票走势更关注。

我国家庭部门的金融资产投资理念较为极端:要么风险偏好极低,仅投资于现金、银行存款;要么风险偏好极高,大量资产投资于股市。

股票就算跌了50%,但是股票资产占你总体资产可能就10%。所以最终你损失的是5%的个人资产。大家更多是茶余饭后讨论股市行情,甚至中国有一大批高净值人群根本不买股票。相反,如果房价下跌30%,可能你个人资产80%在房子里面,最终对个人资产影响会超过20%。这可是会伤筋动骨的。

今年1-2月份股票市场的反弹主要驱动因素来自于大量股票处于低估值状态下,流动性改善和风险偏好的回升,在缺乏基本面的配合下,股市短期内会有一定的波折和反复,直到上市公司盈利的底部探明之后,股票市场的趋势才可能更加明朗,长期才能走的更稳健。

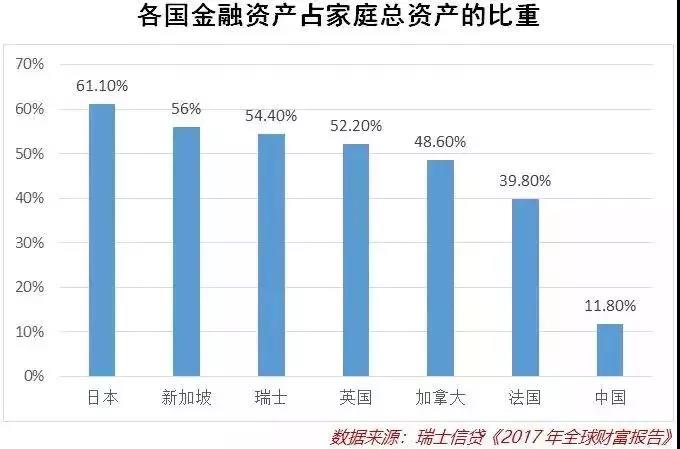

中国家庭财富中金融资产的比重,与其他国家的差距很大。例如,2017年日本家庭财富中金融资产比例高达61.1%,新加坡、瑞士、英国相对较低,但都超过50%以上,加拿大和法国分别为48.6%和39.8%,都远在我国家庭金融资产的水平之上。

2019年,金融市场趋势或许值得普通家庭和投资者在资产配置过程中加以注意。

首先,债市和股市或双双走牛。为了应对经济下行,2019年的货币环境将持续宽松,这无疑会助推债券市场走牛。

其次,银行理财产品收益率将低位徘徊。资金供应的充裕,必然会带来银行理财产品收益率的回落,此时此刻,投资者不妨考虑适当增加1-2年长期理财产品的配置比例,提前锁定收益。

04

尾声

从短期而言,房地产税对于市场是利空,能让投机者产生一定抛盘效应,对房价有一定抑制作用。尤其是住房联网,将对某些群体产生威慑作用,抛盘效应将会更加突出。但从中长期来看,房地产税的影响十分有限。房价受到一系列因素影响,房地产税只是影响因素之一。

房价的未来,取决于人口、土地和经济基本面,而非房地产税。 同时,从政策博弈角度而言,房地产税是典型的地方税,最大目的就是为土地财政提供替代选择,弥补地方政府日益减少的土地收入,至于降房价,则从头到尾都不在政策目标体系之内。要明白,楼市调控的要害只有一个字:稳。