近日央行发布了2019年1月金融数据,2019年以来,人民银行按照党中央、国务院部署,坚持稳健的货币政策,保持松紧适度,强化逆周期调节,做好预调微调,稳定市场预期,加强政策沟通协调,疏通货币政策传导机制,引导资金流向民营企业、小微企业等重点领域和薄弱环节,打好防范化解重大风险攻坚战。总体看,当前银行体系流动性合理充裕,货币信贷和社会融资规模合理增长,市场利率运行平稳。

数据显示,1月份信贷3.23万亿元、社融4.64万亿元、M2的同比增速回升至8.4%。从数据上看,总金额还是超过大家预期的,可以肯定的是,前期的宽信用政策取得一定成效。

信贷中,特别异动的主要是票据贴现。票据融资显著增加5160亿元,比上年同期多增4813亿元,这部分已经在当月人民币贷款中体现。

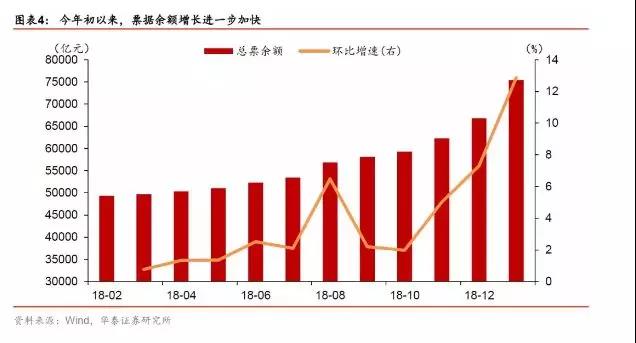

2019年初以来,截止1月31日,票据贴现余额达到7.54万亿,相比2018年底的6.68万亿增长了8600亿元,创2018年初以来单月环比最大增幅。

社融方面,初步统计,2019年1月份社会融资规模增量为4.64万亿元,比上年同期多1.56万亿元。

1月末,社会融资规模存量为205.08万亿元,同比增长10.4%,增速比上月末高0.7个百分点,比上年同期低2.3个百分点。

社融各项中,1月增量与往年相比,变化最为异常的(除贷款外),是未贴现银票和企业债券。未贴现的银行承兑汇票大幅增加3786亿元,比上年同期多增2349亿元。

在非标等融资渠道受阻的背景下,票据融资的重要性得以凸显,市场对票据的关注度也越来越高。那么银行承兑汇票迅猛增长的特点和原因是什么呢?

1、银行承兑汇票增长的主要特点

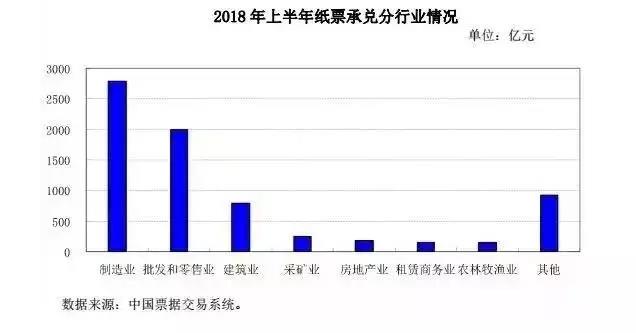

一是从其行业结构来看,主要集中于大中型企业中的制造业、水利、环境和公共设施管理业、批发和零售业。

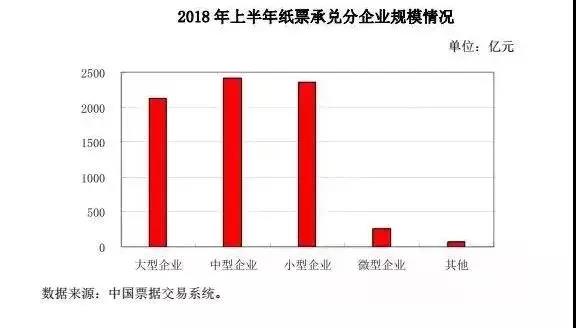

银行承兑汇票余额在大、中、小、微型企业中的分布呈阶梯形状,且企业规模由大到小的差距逐步扩大。从2018年的企业规模来看,大中小型企业占比较多,且比例差别不大,而出票人为中小微企业的合计占比69.65%,可见承兑业务已成为中小微企业获得金融支持的重要渠道。

二是从签发主体来看,以中小股份制商业银行为主,2018年股份制商业银行承兑7.7万亿元,占全市场的比重为42.15%;城市商业银行承兑4.66万亿元,占比25.5%;大型商业银行[1]承兑3.3万亿元,占比18.07%;农村金融机构承兑1.07万亿元,占比5.86%。

2、银行承兑汇票迅猛增长的主要原因

一是吸收存款与稳定客户资源的需要。因为银行承兑汇票属于表外业务,不占贷款额度,办理该业务不仅有票面金额万分之五的手续费收入,还可吸收保证金存款和获得存单质押,不仅风险系数低,而且可以间接增加存款。

随着“实贷实存”等制度的实行,降低了贷款派生存款的能力,因此,银行通过银行承兑汇票吸收保证金存款与稳定客户资源的意图明显。

二是企业解决流动性困难的需要。当企业出现资金紧张时,银票可以帮助企业提高资金的杠杆率。从2018年的企业规模来看,大中小型企业占比较多,且比例差别不大,而出票人为中小微企业的合计占比69.65%,可见承兑业务已成为中小微企业获得金融支持的重要渠道。

银承库可做到“秒级”票据变现,实现票据即时变现,缓解企业资金周转难题。

三是国家政策支持。党中央、国务院高度重视民营企业、小微企业的发展,要求加大对民营企业、小微企业支持力度,着力解决民营企业、小微企业融资难融资贵等问题。票据因其期限短、金额灵活、风险可控,是解决民营企业、小微企业融资难题的重要途径。

贴现业务在规模、资金持续宽松的政策环境下,特别在国家支持解决民营企业、小微企业融资难、人民银行数次增加再贴现额度的背景下,发展空间将更加广阔。