华尔街有一句名言:“这世界上没有绝对的劣质资产,前提是只要价格足够低。”

当下,对于不良资产这样一个特殊的投资品种,迎来行业周期性的发展机遇。准确把握收购不良资产的时间点,通过合理的管理与处置手段,就能够实现较为理想的“逆周期”投资回报,具有另类资产配置的独特价值。

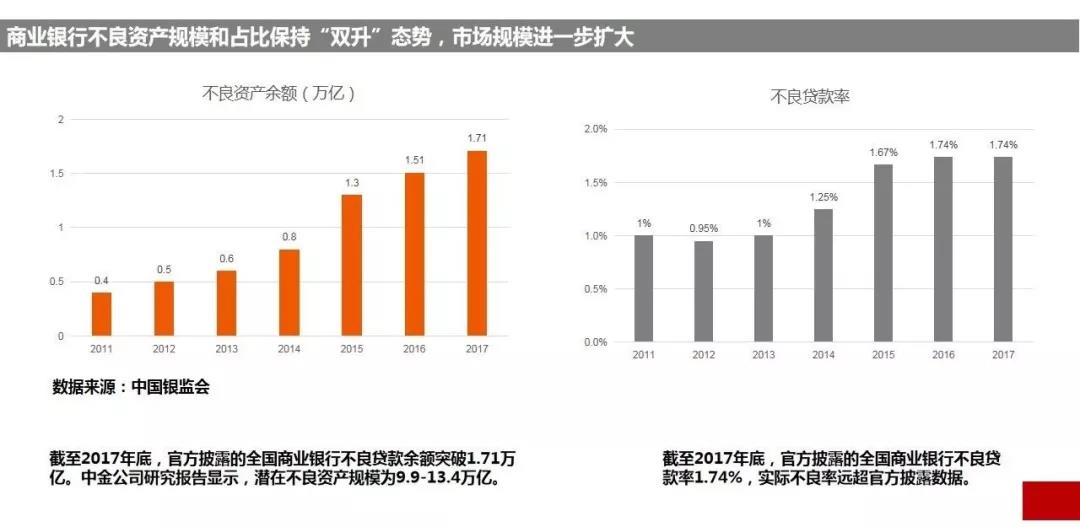

金融业中的不良资产与新兴产业合力成为投资和资产配置的时代机遇。在防控金融风险成为2018年重点工作任务之一的大势下,加快不良资产处置,势在必行。

行业发展机遇

造就不良资产投资时机

不良资产不等于毫无价值的资产,不同的经济时期适合不同的投资策略!在全球市场,不良资产是个相当宽泛的概念,包括了债权、股权、不动产等。

具体而言,不良资产一般指企业尚未处理的资产净损失和潜亏挂账、银行的不良债权等。亚洲金融危机期间,国内成立四大AMC公司(东方、信达、华融、长城),这一阶段主要由国家政策主导,处理几大银行的不良贷款。

自2005年起,不良资产剥离逐渐向商业化方向进行探索。2008年美次贷危机过后,国内推出4万亿投资计划,资产公司在不良资产收购处理中的竞争日益加剧,开始布局多元化业务平台。过去一些年里,“10年10倍”的可观业绩,在不良资产投资领域比比皆是。

金融不良资产处置,也被称“不良资产经营”,一般指通过剥离、收购等获得不良资产,再以持有、实现债权、分拆、拍卖、重组、转股等多种手段进行处置,回收债权进而获取收益的业务。

现今阶段,不良资产剥离周期已经基本转变到市场化运营为主导。在宏观经济下行的作用下,国内不良资产开始反弹,不良资产剥离领域面临新机遇。业内普遍认为,现阶段可能迎来一个新的不良资产投资周期。基于不良资产处置的市场化框架,参与主体越来越多,品种越来越多,交易平台越来越活跃。

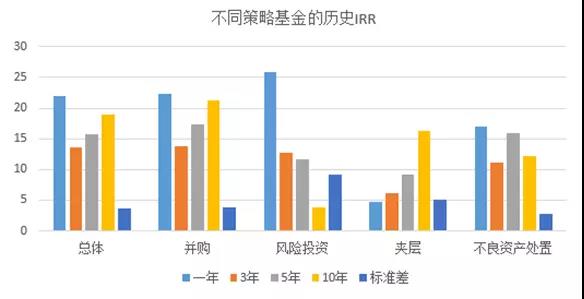

根据专业机构统计,在一年、三年、五年、十年的投资周期内,全球不良资产基金的内部收益率在各类策略基金中最为稳定,年化收益在11%-16%之间波动,标准差仅为2.8%,是所有类型基金中最低的。

这种高回报源于资产本身的低识别性和价值的高波动性。

处置机构的食物链

不良资产处置参与者被称为“秃鹫”,三级市场划分为大包、小包、小小包,确保每一层的秃鹫们都能吃到肉。

一级市场:四大+地方版持牌AMC。1999年成长城、信达、华融和东方被赋予政策性“秃鹫”职能, 2013年各省设立地方AMC,参与本省不良处置。

二级市场:非持牌的民间投资机构。大包到手后,一级市场不可能每宗债权都自己处理,要拆包,小宗债权打包向下出售。从一级到二级的形式多样,可以是法院公开拍卖、招标、竞价、点对点协议。

三级市场:区域关键人。二级市场投资人推动债权处置,其中可能有1/3和解,剩下再向下拆。不良资产的难点在于处置,处置过程中的难点是区域性,有些债权只能某个人处置,其他机构处理不了。

国内NPL产业链:一个不良资产处置流程中不一定涉及一下所有环节:

从预期回报上看,一级市场买包达到年化10%的预期回报才会出手,二级市场买包要求年化30%以上,三级市场要求在年化50%以上才会出手。下方是四大之一的信达资产收入结构:

收入结构:信达2015年不良资产收入包括应收账款类不良资产、不良资产公允价值变动、可供出售的金融资产投资收益,四项合计收入270亿,占营业收入的45%。

资产结构:附重组条件类不良资产共1646亿元,占比80%,内部收益率12%,主要来源于非金融机构;传统类不良422亿元,占比20%,内部收益率18%,主要来源于银行。

四大国有不良资产处置机构人手不足,且缺乏有效的机制调动市场化的团队。

民营机构利用AMC做通道

区域性民营投资人特点是:

处置方式比较单一、以诉讼催收为主,在当地有一定优势,同时收购规模偏小,处置团队也具有区域局限性。

除了收购不良资产的包的民间机构外,市场上还活跃着民间个案投资者,特点是资金量比较大,对郊区厂房、市区写字楼等特定项目感兴趣。

下游投资者也会和银行直接沟通收购意向,达成一致意见后找AMC做“过桥”或者“过桥+融资”。

江浙一带的通行做法是:买包后,民间机构和AMC签订合约,债权暂时不做变更,仍以资产管理公司的名义清收,清收完成后和资产管理公司分成。

处置手段

不良资产的处置环节最为重要,而资产处置的方式相比前两轮市场有了更多的手段:

诉讼追偿:最常用。

资产重组:包括以资抵债,债务更新,资产置换等方式。

债转股:将债权转为股权,进行阶段性持股,并对企业进行经营管理。

多样化出售,包括公开拍卖、协议转让、招标转让、竞价转让、分包等。

资产置换:两个市场主体之间为了各自的经验需要,通过合法的评估程序对资产进行评估的基础上,签订置换协议。

租赁:对非现金资产,如房产、机械设备,可以通过租赁方式收回现金。

证券化:通过SPV把不良债权打包买断后设计成证券化产品发售。

破产重组或清算:通过破产程度将固定资产、流动资金、债权、银行存款等予以整体处置。

处置机构的核心竞争力

不良资产处置可能是目前仅存的暴利市场,但是行业复杂程度较高,壁垒强,在选择机构的时候尽量选择区域性机构,选择深耕作业的机构。尽调阶段重点关注以下内容:

对趋势性机会的把握能力:地区、行业、品类、抵押物

处置经验:调查、定价、管理以及退出

快速定价能力:银行出售资产包时给的决断时间很短,通常不可能做非常细致的尽职调查,所以定价经验和快的决策机制非常重要。

和银行的关系:与银行的资产管理部门保持良好的关系;能获得早期、准确可靠的消息

和AMC的关系:高层,保证拿项目;分支机构,出售和处置是省级办事处层面

与司法行政机构的关系:对当地法院的影响能力;和当地政府的沟通能力。