本文希望对当前财富管理行业的供需现状、市场存在的地域性蓝海、潜在价值洼地以及新兴财富管理机构如何打开市场展开探讨。在展开讨论之前,我们先将结论前置:

1. 中国七成的高端财富管理市场在非一线城市;

2. 高端财富管理行业本质是投资咨询,咨询以人(理财顾问)为生产工具,以团队为作战单位,其行业发展是“细胞裂变式”的,整体业态是“群星闪耀式”的;

3. 中国财富管理行业存在地域性蓝海;

4. 掘金城镇财富管理市场,需要进行上、中、下分层建设,同时中观的行业监管和宏观的经济走势是潜在的系统性风险,必须纳入体系搭建时的考量范围,通过多产品线搭建,可以增强企业鲁棒性。

注:鲁棒性,Robust的音译,又称抗变换性,原统计学中的专业术语,用以形容系统的稳定性、健壮性

2018年上半年,票据承兑、贴现业务有所增长,票据利率总体回落,票据电子化促进企业使用票据显著增多。

广袤市场在城镇

中国人民富起来了,这应该是财富管理从业者的共识。关于中国居民资产的研究数据,相信很多人应该已经烂熟于心:

2017年年底中国居民可投资资产总体规模约188万亿元,可投资资产规模在1000万以上的中国高净值人士约187万人,持有的可投资资产规模达58万亿元(《2017中国私人财富报告:中国私人银行业 行稳致远》,招商银行&贝恩公司),高净值人群、大众富裕阶层、普通居民所占有财富在整体占比中近乎三分天下(《财富管理:从FinTech到FinLife》,安信证券)。

这组数据有不少可展开分析的要点:

首先,中国的财富管理行业正面临前所未有的市场规模,2014年-2016年间中国居民可投资资产的年复合增长率达到21%,这个庞大的存量市场还在高速增长。

其次,大量的财富以及旺盛的投资理财需求,共同推动财富管理行业的蓬勃发展。根据居民持有财富规模大小,可以将财富管理市场分为高端财富管理、大众富裕阶层财富管理以及大众理财市场,并且在不同层次形成不同的业态。

大众理财市场人口基数大,人均投资金额小,理财需求相对简单和单一,因此,利用互联网提供标准化产品与服务,可以极大地提升服务效率、扩大服务半径。以移动支付普及为基础,以余额宝的问世为转折点,市场经过互联网巨头的教育,在2013年、2014年左右,迎来互联网理财平台的爆发式增长。

大众富裕阶层和高净值人群的群体小、人均可投资金额大,投资理财需求复杂,相应地,投资决策周期更长、更复杂,所需的财富管理服务要基于强信任、重咨询的深度服务,互联网技术难以替代,因此也形成了线下交流、人工服务为主、线上服务为辅的财富管理业态;

第三,基于上一点的分析,可以进一步推导出不同业态中具备优势禀赋的市场主体——大众理财市场的核心竞争力是低成本的流量获取能力。有两类市场主体有天赋:一是原本就拥有庞大流量的互联网巨头,典型代表是蚂蚁金服的蚂蚁财富,另外就是拥有大量储户的银行;

而高端财富管理的服务过程非标准化,服务内容本地化、人工化,加上优质理财产品规模有限,直接限制了财富管理机构的体量,导致高端财富管理难以形成巨头垄断,而是呈现大珠小珠落玉盘的“群星闪耀式”市场格局。

第四,中国居民财富分布极其不均衡,高净值人士在13.83亿人口中占比不到1‰,但这不到1‰人口持有中国1/3的财富,高净值人士的人口的地域分布也非常不均匀,2017年中国千万资产的高净值家庭总数约1,610,000户,北上广深四个一线城市的千万资产高净值家庭数量合计为627,000户,占高净值家庭总量的33%左右。换句话说,接近七成的中国高端财富管理市场在非一线城市。(《2017胡润财富报告》(Hurun Wealth Report 2017))

不过,如果以北京、上海、广东三地来统计,千万资产的高净值家庭占高净值家庭的总量则达到63%,富裕人群相对集中。

在时间轴上看中国高净值人士的地域分布演变,可以发现中国高净值人群的地域分布呈现越来越均衡的趋势:截止到2016年年末,全国共有22个省份的高净值人士超过2万人,但是在10年前,只有广东省1个省份的高净值人士超过2万人,中西部和一带一路沿线省份的增长趋势明显——中国的高端财富市场分布正变得越来越均衡。(《2017 中国私人财富报告——中国私人银行业 行稳致远》,招商银行&贝恩公司)

据「顾问云」发布的统计数据显示(《7张图,解读财富管理行业5个发现》),在工商数据库中(包含子公司、分公司在内),中国大陆地区财富管理和资产管理机构超过16.8万家,财富管理服务供给端的分布也集中在一线城市及东部沿海地区,广东、上海、浙江、北京和江苏五地的财富管理和资产管理机构超过10,000家,合计占比58%,与财富的地域分布基本重合。

星星之火 可以燎原

前文其实已经略微解释,为什么高端财富管理行业必然是本地化、碎片化、区域化的,此处我们再展开讨论。

首先,高净值人士是分散的,且正在向二三四线城市扩散。正如上文所说,高端财富管理由于需要强信任、重咨询的深度服务,所以财富管理行业供给侧的扩张也应是随着客户分布演变,向二三四线城市扩散;

其次,财富管理行业的主营业务是投资咨询,是以人(理财顾问)为主要生产工具的行业。参照咨询业的业态,其作业模式通常是小团队作战,团队具有较强的自主性。

随着理财顾问的成长,个体的能量级会越来越高,积累到一定程度,组织内的个体就会有分裂的倾向,机构可以采用合伙人的方式维护与个体的生产关系。但也有大量的情况是个体脱离了原来的“母体”,成立小而美的精品工作室,就像细胞裂变一般,产生越来越多中小财富管理机构。

中国高端财富管理行业存在区域性蓝海

在这里,必须强调的是“高端财富管理”才具备区域性蓝海。

如上文所解释,中国的财富管理按照人均持有资产规模不同,可以划分为大众理财、大众富裕阶层财富管理以及高端财富管理,大众理财服务的供给侧可以被互联网深度改造,跨地域服务,因此只有行业龙头而没有地方龙头。高端财富管理则正好相反,即便是行业头部企业如诺亚、宜信也无法形成垄断,地方龙头财富管理机构可以遍地开花。

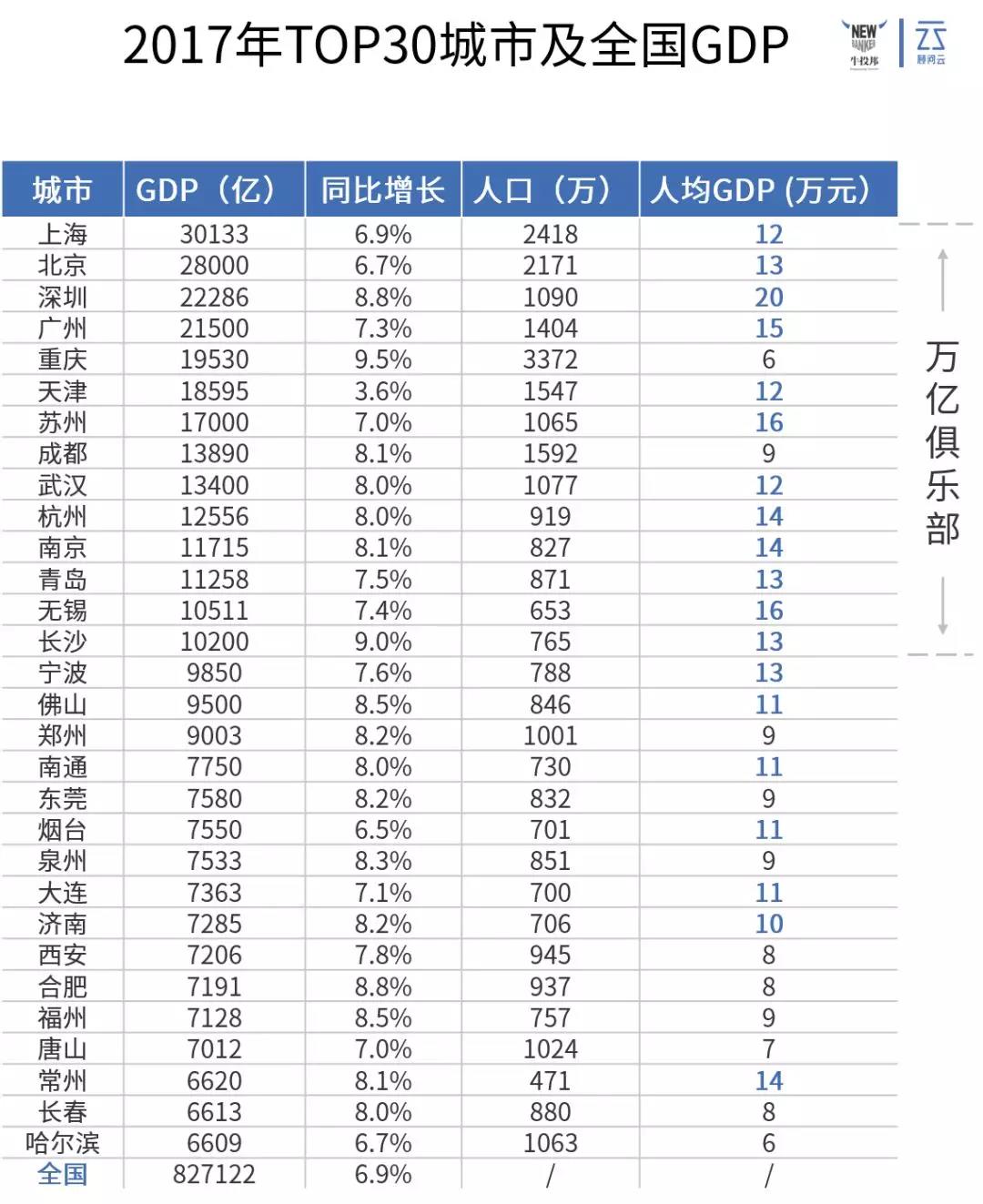

从2017年中国GDP的统计数据来看,越来越多城市进入“万亿俱乐部”,重庆、天津、苏州、成都、武汉、杭州、南京、青岛、无锡和长沙等城市都属于万亿俱乐部成员,从人均GDP来看,2017年TOP30的城市当中,19个城市的人均GDP超过10万元,这些富庶的二三四线城市是财富管理行业尚未被挖掘的市场。

「顾问云」此前曾统计各区域的财富管理行业供需比指数,通过将各区域高净值家庭数量除以当地财富管理公司数量,可知哪些区域是尚未被开垦的蓝海市场,山西、陕西、北京、河南、浙江、重庆、江苏、上海、辽宁、云南是市场竞争度相对较低的10个地区。

中国的财富管理行业发展不过二三十年,需求、监管、经济环境变换不断,因此财富管理行业的最佳实践也仍然在摸索的路上。混沌意味着秩序和格局未定,也意味着突破和跃升的机会。

以笔者持续对财富管理机构高管的访谈调研经验来看,目前二三四线城市居民的投资理财需求旺盛,但缺乏专业、优质的代客理财机构服务他们,对于具有外资行、头部三方财富管理机构工作经验的从业者而言,二三四线城市是可以迁移成功实践进行降维打击的市场。

北上广深等一线城市已经有大量金融机构和知名财富管理机构布局,新兴财富管理机构在品牌云集的市场上要打响名号,获得一席之地并不容易,从投入产出比来说,一线城市高昂的租金成本、人力成本抬高了新型机构落地的门槛,绕道二三四线城市也未尝不是一条掘金的路径。

新兴财富管理机构掘金

二三四线城市的思路概述

建设新兴财富管理机构,首先要对目标市场、企业定位有大方向的思考,再从上(资产端)、中(中后台组织架构)、下(销售体系)三个层面考虑。

首先,结合团队自身资源禀赋、区域市场投资者成熟度和特点等,先圈定目标市场以及企业定位。

举个例子:

在笔者采访的机构中,某江浙区域的财富管理机构以“新中产”为目标用户群,将市场圈定在长三角一带。一方面不断深挖、迭代其“新中产”的用户画像,通过精致的品牌包装建设,为“新中产”提供生活服务增强用户粘性,在众多财富管理机构中形成差异化特色(部分财富管理机构对企宣的重视程度实在令人不敢恭维,前段时间网络上还流传着CDR申购宣传的红色小传单,产品包装和品宣手段与投资者希望追求的格调严重不符);

另一方面,虽然江浙地区竞争激烈,但是该公司持续挖掘百强县等富庶的区域,也在成为当地的精品机构。

接着,是产品线、中后台组织架构以及销售体系建设。

前中后台的组织建设方面,财富管理机构需要解决的一个关键问题,如何在客户分散的情况下,找到高效的获客渠道和服务方式。

在一线城市,地域狭小、客户密集,营销投入和活动更容易获得反响。但是在二三四线城市,高净值客户相对稀疏得多,需要深度挖掘团队本地资源禀赋,同时利用好移动互联网等新技术,提升运营效率。关于组织建设,「顾问云」曾发布过多篇深度文章阐释(如《财富管理公司的招聘管理》、《财富管理业务的SOP心法》等等),在此不做赘述。

结合近期行业监管变化、宏观经济形势变化,企业的产品线搭建值得拿来单独讨论。

负债率高企是当前中国宏观经济的显著特征之一。2017年中国整体负债率占GDP比重约284%左右,2017年比2016年杠杆率增加7%。这是过去8年里中国债务首次出现个位数增速。尽管负债增速放缓,过去近十年的快速扩张已经让中国经济起飞之后的平稳落地蒙上阴影。

中国财富管理行业的源头之一,是固收包销机构。过去债权产品可刚兑、收益高,成为财富管理机构扩大规模的“利器”。当前固收类资产仍然是大部分财富管理机构的主要产品,甚至是大量财富管理机构的单一产品。

随着资管新规的落地,去杠杆、去嵌套、去资金池,对负债主体的现金流、偿债能力施加了巨大的压力,于是乎,一个个债务项目频频爆雷。资产管理机构在强监管的疏导下,也在逐渐回归主动管理的本源。对财富管理机构而言,单一固收产品线的时代将会落幕,搭建多产品线是企业应对宏观经济下行、中观行业监管收紧,增强自身抗系统性风险能力的必由之路。

晟马投资

SHENGMA INVESTMENT

固定收益类基金的引领者